Comment suspendre un crédit immobilier : guide complet 2025

- Crédit & Financement

Julien

Suspendre un crédit immobilier devient parfois une nécessité face aux aléas de la vie. Perte d’emploi, divorce, baisse de revenus temporaire ou projet de vente immobilière : autant de situations où cette solution peut vous sauver la mise. Avec mon expérience dans l’immobilier, j’ai pu voir que tout n’était pas forcément rose. La bonne nouvelle ? C’est possible et moins compliqué qu’on ne le croit. La moins bonne ? Il faut connaître les règles du jeu pour éviter les pièges.

Je vas vous expliquer concrètement comment procéder, combien ça coûte vraiment, et surtout quelles alternatives explorer avant de franchir le pas. Parce qu’on peut le dire, suspendre son crédit n’est pas toujours la meilleure solution.

[toc]

Comment suspendre votre crédit immobilier ?

| Étape | Action | Délai | Coût estimé |

|---|---|---|---|

| 1. Vérification | Consulter contrat de prêt + conditions de suspension | Immédiat | Gratuit |

| 2. Justificatifs | Rassembler preuves difficultés (licenciement, maladie, divorce) | 1-2 semaines | Gratuit |

| 3. Demande écrite | Lettre recommandée avec motif + durée souhaitée | 1 jour | 5-10€ |

| 4. Traitement banque | Étude dossier + réponse écrite | 15-30 jours | Gratuit |

| 5. Mise en œuvre | Suspension effective selon accord | Mois suivant | 2 000-8 000€ de surcoût |

💡 L’essentiel : Report partiel (intérêts + assurance payés) moins cher que report total. Durée maximale : 3-12 mois. Alternative souvent meilleure : modulation des mensualités.

⚠️ Si refus : Recours tribunal judiciaire possible pour délai de grâce jusqu’à 2 ans.

Dans quels cas suspendre un crédit immobilier ?

Difficultés financières temporaires justifiant la suspension d’un crédit immobilier

Les banques ne sont pas des organismes de charité, mais elles comprennent que la vie peut basculer du jour au lendemain. Pour accepter de suspendre votre crédit immobilier, elles exigent des motifs légitimes et temporaires.

- La perte d’emploi reste le motif numéro un. J’ai vu des clients obtenir une suspension dès le lendemain de leur licenciement, le temps de retrouver un poste. L’arrêt maladie longue durée fonctionne aussi très bien, surtout si vos revenus chutent brutalement.

- La baisse significative de revenus peut également justifier une suspension. Un commercial qui voit ses commissions s’effondrer, un artisan dont l’activité ralentit temporairement, ou même un fonctionnaire en disponibilité : autant de situations recevables.

❌ Attention cependant : vos difficultés doivent être documentées et temporaires. Une facture EDF impayée ne suffira pas. Il faut prouver une chute durable de vos revenus avec des justificatifs solides.

Vente immobilière : peut-on suspendre un crédit immobilier en attendant ?

Voilà une question que j’entends souvent ! Vous vendez votre bien mais l’acheteur tarde à finaliser, ou vous cherchez encore preneur. Suspendre votre crédit immobilier le temps de la vente semble logique, non ?

En théorie, c’est possible. En pratique, c’est plus délicat. Les banques acceptent rarement cette situation sauf si vous prouvez que vous traversez réellement des difficultés financières. Avoir un bien en vente ne constitue pas en soi un motif suffisant. J’ai néanmoins vu des clients obtenir gain de cause en expliquant leur situation globale : divorce en cours, mutation professionnelle, ou difficultés à assumer deux crédits simultanément. L’astuce ? Présenter un compromis de vente signé avec une date butoir précise.

Une alternative souvent plus efficace : négocier directement un prêt relais avec votre banque. C’est spécifiquement conçu pour ces situations et évite les complications d’une suspension.

Divorce et séparation : la suspension comme solution d’urgence

Le divorce, quelle galère financière ! D’un coup, il faut assumer seul un crédit prévu pour deux. C’est là que la suspension peut devenir votre bouée de sauvetage temporaire. La bonne nouvelle : les banques sont généralement compréhensives face aux séparations. Elles savent que c’est temporaire, le temps de vendre le bien ou de racheter la part du conjoint.

Le piège à éviter ? Attendre que la situation se dégrade. Dès que vous entamez une procédure de divorce, prévenez votre banque. Anticipez plutôt que de subir. J’ai vu trop de clients se retrouver en incident de paiement pour avoir tardé.

Petit conseil : si possible, négociez directement une modulation à la baisse plutôt qu’une suspension totale. C’est souvent plus facile à obtenir et moins coûteux à long terme.

Procédure pour suspendre son crédit immobilier

Vérifier les conditions contractuelles

Avant toute démarche, sortez votre contrat de prêt ! C’est lui qui fixe les règles. Chaque banque a ses propres conditions pour suspendre un crédit immobilier. La plupart des contrats autorisent 2 à 3 suspensions maximum sur la durée totale du prêt. La durée varie généralement entre 3 et 12 mois par suspension, parfois jusqu’à 24 mois pour les cas exceptionnels.

Soyez vigilant sur les types de suspension autorisés. Certains contrats permettent uniquement le report partiel (vous continuez à payer les intérêts et l’assurance), d’autres autorisent le report total.

Un détail important souvent ignoré : certains prêts ne sont pas suspendables ! Les prêts relais, les crédits in fine, le PTZ ou le PAS échappent généralement à cette possibilité. Vérifiez bien avant de vous lancer dans les démarches.

| Type de prêt | Suspension possible | Conditions spéciales |

|---|---|---|

| Crédit classique amortissable | Oui | 2-3 fois maximum |

| Prêt relais | Non | Alternative : modulation |

| Crédit in fine | Rare | Selon établissement |

| PTZ/PAS | Non | Prêts aidés non suspendables |

Rédiger sa demande de suspension : modèle de lettre pour suspendre un crédit immobilier

La lettre de demande, c’est votre sésame ! Elle doit être claire, documentée et convaincante. Pas la peine de faire dans le pathos, les banquiers préfèrent les faits. Voici la structure que je recommande toujours à mes clients :

- En-tête : Vos coordonnées complètes, numéro de contrat de prêt, date.

- Objet : « Demande de suspension temporaire du crédit immobilier n° [votre numéro] »

- Corps de lettre : Exposez clairement votre situation, la durée souhaitée, le type de suspension (partielle ou totale), et joignez tous les justificatifs.

- Formule de politesse : Restez courtois mais ferme dans votre demande.

L’astuce qui fait la différence : proposez une date de reprise précise et expliquez comment vous comptez régulariser la situation. Les banques adorent les emprunteurs qui anticipent !

Délais de traitement et réponse de la banque

Patience ! Une demande de suspension met généralement 15 à 30 jours à être traitée. Les banques doivent étudier votre dossier, vérifier vos justificatifs et parfois passer en comité. Pendant ce délai, continuez à payer vos mensualités normalement. Un impayé durant l’instruction de votre demande pourrait la faire capoter.

Si votre dossier est complet et votre situation justifiée, vous avez de bonnes chances d’obtenir un accord. En cas de refus, la banque doit vous expliquer ses motifs par écrit.

Mon conseil : relancez au bout de 3 semaines si vous n’avez pas de nouvelles. Un petit coup de fil peut accélérer les choses, surtout si vous entretenez de bonnes relations avec votre conseiller.

Types de suspension d’un crédit immobilier

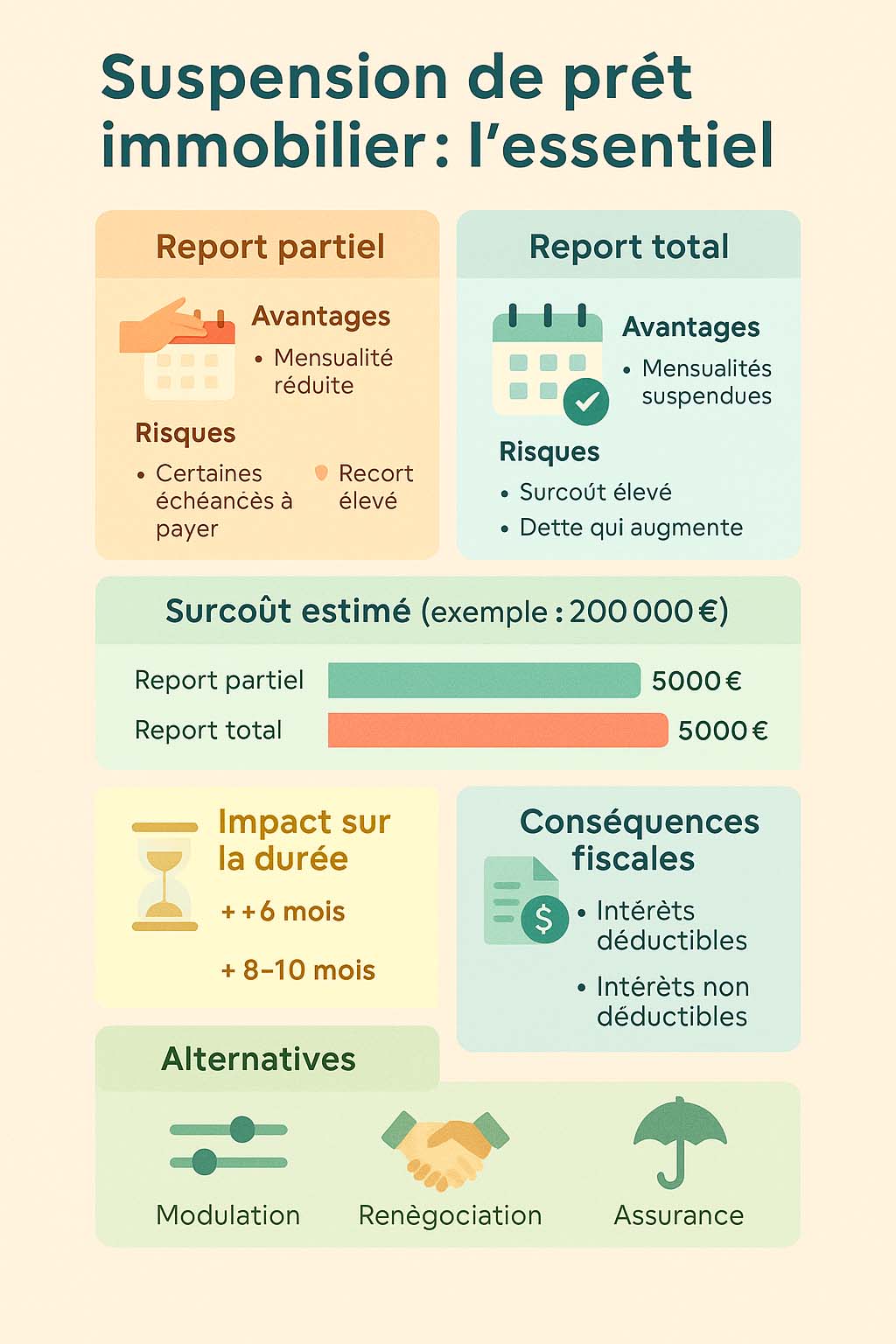

Report partiel : continuer à payer intérêts et assurance lors de la suspension d’un crédit immobilier

Le report partiel est la formule la plus courante et la moins coûteuse. Vous suspendez uniquement le remboursement du capital, mais continuez à payer les intérêts et l’assurance emprunteur. Concrètement, si votre mensualité est de 1200€ (dont 800€ de capital, 350€ d’intérêts et 50€ d’assurance), vous ne payerez plus que 400€ pendant la suspension.

C’est la solution que je conseille le plus souvent. Pourquoi ? Parce qu’elle limite drastiquement le surcoût final. Vous ne reportez que le capital, les intérêts continuent de « tourner » normalement.

L’inconvénient : vous devez quand même débourser une somme non négligeable chaque mois. Si vos difficultés sont trop importantes, cette formule ne sera pas suffisante.

Report total : suspendre complètement les mensualités d’un crédit immobilier

Le report total, c’est l’option « tout ou rien ». Vous ne payez plus rien du tout pendant la période de suspension. Tentant quand on traverse une passe difficile ! Mais attention au réveil ! Pendant la suspension, les intérêts continuent de courir et s’ajoutent au capital restant dû. Résultat : votre dette augmente chaque mois.

Je me souviens d’un client qui avait suspendu 6 mois complets sur un crédit de 250 000€. À la reprise, son capital restant dû avait augmenté de près de 8 000€ ! Il avait « gagné » 6 mois de répit mais perdu gros à long terme.

Cette option n’est recommandée qu’en cas de difficultés très importantes et temporaires. Licenciement avec indemnités faibles, arrêt maladie non indemnisé, divorce contentieux : autant de situations où elle peut se justifier.

Durée maximale et fréquence autorisée

Les règles varient selon les banques, mais voici les standards du marché :

- Durée par suspension : Entre 3 et 12 mois généralement, parfois jusqu’à 24 mois pour les cas exceptionnels.

- Nombre de suspensions : 2 à 3 maximum sur la durée totale du prêt.

- Délai entre deux suspensions : Au minimum 12 mois, souvent 24 mois.

Ces limites ne sont pas anodines. Une banque qui vous accorde une suspension prend un risque. Elle veut s’assurer que vous ne deviendrez pas un « client à problèmes » chronique.

Mon expérience montre que les premières demandes passent généralement bien. C’est à partir de la deuxième ou troisième que les banques deviennent plus regardantes sur vos justificatifs.

Coût et conséquences de la suspension de crédit immobilier

Calcul du surcoût : combien coûte réellement suspendre un crédit immobilier ?

Parlons cash ! Suspendre un crédit immobilier n’est jamais gratuit, même si la demande ne génère aucun frais de dossier. Le surcoût dépend de trois facteurs : le type de suspension, sa durée, et le montant de votre capital restant dû.

Prenons un exemple concret. Crédit de 300 000€ sur 20 ans à 3%, mensualité de 1663€. Vous suspendez 6 mois en report total :

- Intérêts qui continuent de courir : 300 000 × 3% ÷ 12 × 6 = 4 500€

- Allongement de la durée : + 6 mois

- Surcoût total sur la durée : Environ 6 000 à 8 000€

En report partiel, le surcoût tombe à 2 000-3 000€ environ. La différence est significative !

| Type de suspension | Durée | Capital restant | Surcoût estimé |

|---|---|---|---|

| Report partiel | 6 mois | 200 000€ | 1 500-2 000€ |

| Report total | 6 mois | 200 000€ | 4 000-5 000€ |

| Report partiel | 12 mois | 300 000€ | 4 000-5 000€ |

| Report total | 12 mois | 300 000€ | 9 000-12 000€ |

Impact sur la durée totale et les intérêts du prêt lors d’une suspension d’un crédit immobilier

Une suspension rallonge mathématiquement votre crédit. Logique : vous reportez des échéances, il faut bien les récupérer quelque part ! En report partiel, l’allongement correspond exactement à la durée de suspension. 6 mois de suspension = 6 mois de plus à rembourser.

En report total, c’est plus vicieux. Non seulement vous allongez la durée, mais en plus les intérêts reportés augmentent votre capital. Résultat : un allongement souvent supérieur à la durée de suspension. Sur notre exemple précédent (6 mois de report total), la durée finale pourrait être rallongée de 8 à 10 mois au lieu de 6. Ces mois supplémentaires génèrent eux-mêmes des intérêts additionnels.

Mon conseil : demandez toujours à votre banque une simulation précise avant de signer. Vous devez connaître le coût exact de votre choix.

Conséquences fiscales : déductibilité des intérêts pendant la suspension

Voilà un point que peu de conseillers abordent ! Si votre bien est loué ou destiné à la location, les intérêts d’emprunt sont normalement déductibles de vos revenus fonciers. Pendant une suspension en report partiel, pas de problème : vous continuez à payer les intérêts, ils restent déductibles.

En report total, c’est plus complexe. Les intérêts courent mais ne sont pas versés. Selon l’administration fiscale, seuls les intérêts effectivement payés sont déductibles. Conséquence pratique : vous perdez temporairement cette déduction fiscale, ce qui peut aggraver votre situation financière si vous comptez dessus.

Une astuce peu connue : certains investisseurs préfèrent emprunter pour payer les mensualités plutôt que de suspendre. Paradoxal ? Pas tant que ça si l’avantage fiscal compense le coût de ce financement pont.

Alternatives à la suspension de crédit immobilier

Modulation des mensualités : réduire temporairement sans suspendre le crédit immobilier

Avant de suspendre votre crédit immobilier, explorez la modulation des mensualités. C’est souvent plus avantageux et plus facile à obtenir. Le principe : réduire temporairement vos mensualités puis les augmenter plus tard pour compenser. Vous gardez le même nombre d’échéances, mais vous lissez l’effort. La plupart des banques autorisent une modulation de ±30% par rapport à l’échéance initiale. Sur notre exemple de 1663€, vous pourriez descendre à 1164€ pendant quelques mois.

✅ L’avantage énorme : aucun surcoût si vous respectez l’enveloppe globale ! Contrairement à la suspension, vous ne payez pas d’intérêts supplémentaires.

Seule contrainte : vous devez compenser en augmentant vos mensualités ultérieurement. Mais c’est souvent plus gérable qu’un gros surcoût définitif.

Renégociation des conditions : allongement de durée versus suspension d’un crédit immobilier

Parfois, mieux vaut renégocier globalement votre crédit plutôt que de le suspendre ponctuellement. Surtout si vos difficultés risquent de durer. L’allongement de durée réduit définitivement vos mensualités. Passer de 15 à 20 ans peut faire chuter votre échéance de 20 à 25%. Plus radical qu’une suspension ! Cette solution convient si votre situation financière s’est durablement dégradée. Baisse de revenus définitive, nouveau poste moins rémunéré, passage à temps partiel choisi : autant de cas où c’est pertinent.

Le coût : des intérêts supplémentaires sur la durée rallongée. Mais souvent inférieur au coût d’une suspension suivie d’un retour aux anciennes mensualités.

Négociez en parallèle le taux ! Les conditions de marché ont peut-être évolué favorablement depuis votre souscription initiale.

Assurance emprunteur : quand l’assurance peut remplacer la suspension

On l’oublie souvent, mais l’assurance emprunteur peut couvrir certaines situations justifiant une suspension. Perte d’emploi, incapacité temporaire de travail, invalidité : vérifiez vos garanties ! L’assurance perte d’emploi prend généralement le relais après 90 jours de chômage et pour une durée de 12 à 36 mois selon les contrats. Vos mensualités sont intégralement prises en charge. L’assurance incapacité fonctionne de même en cas d’arrêt maladie ou d’accident. Là encore, vos échéances sont couvertes sans surcoût.

C’est évidemment la solution idéale ! Vous ne payez rien, votre crédit continue de s’amortir normalement, et aucun surcoût n’est généré.

Le piège : toutes les assurances ne couvrent pas tous les motifs. Lisez attentivement vos conditions générales ou contactez votre assureur pour connaître vos droits précis.

Délai de grâce judiciaire : recours tribunal pour suspendre un crédit immobilier

Conditions pour obtenir un délai de grâce tribunal pour suspendre son crédit immobilier

Quand votre banque refuse catégoriquement de suspendre votre crédit immobilier, il vous reste un recours : le délai de grâce judiciaire. C’est l’arme ultime de l’emprunteur en détresse !

Le Code civil (article 1343-5) permet au juge de vous accorder jusqu’à 2 ans de délai pour honorer vos dettes, sans pénalités ni intérêts de retard.

Les conditions sont strictes : vous devez prouver que vos difficultés sont temporaires et involontaires. Licenciement, maladie, divorce subi : ça passe. Mauvaise gestion ou train de vie excessif : ça ne passe pas.

Le juge examine votre situation globale : revenus, charges, patrimoine, efforts déjà consentis. Il vérifie aussi que vous avez tenté de négocier avec votre banque avant de saisir la justice.

Mon expérience : ce recours fonctionne surtout quand votre dossier est solide et votre situation réellement temporaire. Les juges ne sont pas dupes des tentatives d’abus.

Procédure juridique : saisir le tribunal pour suspendre un crédit immobilier

La procédure est relativement simple et peu coûteuse. Vous devez saisir le tribunal judiciaire de votre domicile par requête écrite.

Votre dossier doit contenir :

- Requête motivée expliquant votre situation

- Justificatifs de vos difficultés (licenciement, certificat médical, etc.)

- Relevés bancaires des 3 derniers mois

- Courriers échangés avec votre banque

- Contrat de prêt et tableau d’amortissement

L’audience se déroule en chambre du conseil (huis clos). Vous êtes convoqué avec votre banque pour expliquer vos positions respectives.

Le juge peut accorder un délai de 6 mois à 2 ans, avec ou sans suspension totale des intérêts. Il fixe aussi les modalités de reprise : paiement échelonné, mensualités adaptées, etc.

Petit conseil : faites-vous assister par un avocat si votre situation est complexe. Ce n’est pas obligatoire, mais c’est souvent plus efficace.

Durée maximale : 2 ans de suspension sans pénalités

Le délai de grâce peut aller jusqu’à 2 ans maximum. C’est considérable ! Bien plus que ce qu’accorde généralement une banque à l’amiable. Pendant cette période, vous êtes protégé des poursuites et des pénalités de retard. Votre banque ne peut pas non plus dénoncer le contrat ou exiger le remboursement anticipé. Les intérêts continuent de courir, sauf décision contraire du juge. Dans les cas les plus graves, il peut suspendre totalement les intérêts pendant la durée du délai.

À l’issue du délai, vous devez reprendre vos paiements normalement. Le juge peut prévoir des modalités particulières : échelonnement des arriérés, modulation des mensualités futures, etc.

⚠️ Attention : ce recours reste exceptionnel ! Il ne faut l’utiliser qu’en dernier ressort, quand toutes les négociations à l’amiable ont échoué.

Questions fréquentes sur la suspension de crédit immobilier

Peut-on suspendre n’importe quel type de crédit immobilier ?

Non, les prêts relais, in fine et aidés (PTZ, PAS) ne peuvent généralement pas être suspendus. Seuls les crédits amortissables classiques le permettent.

Combien de fois peut-on suspendre son crédit immobilier ?

La plupart des banques autorisent jusqu’à 3 suspensions par contrat, pour une durée de 3 à 12 mois chacune, selon les conditions contractuelles.

La suspension de crédit immobilier est-elle gratuite ?

Oui, la demande de suspension ne génère pas de frais de dossier. Cependant, elle augmente le coût total du crédit par l’allongement de la durée.

Que faire si la banque refuse la suspension du crédit immobilier ?

Vous pouvez saisir le tribunal judiciaire pour demander un délai de grâce de 2 ans maximum, sans pénalités ni majorations.

Peut-on suspendre un crédit immobilier pour partir en voyage ?

Non, la suspension doit être justifiée par des difficultés financières réelles et temporaires. Un voyage ne constitue pas un motif valable.

La suspension impacte-t-elle le fichage bancaire ?

Non, si elle est accordée par la banque et respectée. En revanche, un non-paiement sans accord préalable peut entraîner un fichage FICP.

Dois-je continuer à payer l’assurance pendant la suspension ?

Cela dépend du type de suspension : en report partiel, l’assurance continue ; en report total, elle peut aussi être suspendue selon les conditions.

Comment calculer le surcoût d’une suspension de crédit immobilier ?

Le surcoût correspond aux intérêts supplémentaires générés par l’allongement de la durée. Utilisez un simulateur ou contactez votre conseiller.

https://www.youtube.com/watch?v=_3NXjoCuIF0

Les points clés pour suspendre votre crédit immobilier

Suspendre un crédit immobilier reste une solution d’exception, pas un droit automatique. Votre situation doit être justifiée, temporaire et documentée. Les alternatives sont souvent plus avantageuses : modulation des mensualités, renégociation globale, ou activation de votre assurance emprunteur. Explorez-les avant de demander une suspension.

Le coût n’est jamais négligeable. Comptez 2 000 à 5 000€ de surcoût pour 6 mois de suspension selon votre capital et le type choisi. En report total, ça peut grimper bien plus haut. La procédure est simple mais exige du sérieux. Préparez soigneusement votre dossier, anticipez les délais, et maintenez un dialogue constructif avec votre banque. En cas de refus, le recours judiciaire existe et peut vous accorder jusqu’à 2 ans de délai. Mais c’est vraiment le dernier recours !

Mon conseil final : ne subissez jamais une situation financière difficile. Dès les premiers signes, contactez votre conseiller. Une discussion franche et anticipée règle souvent les problèmes plus facilement qu’une demande de suspension en urgence.

Vous voulez en connaitre plus sur l’investissement immobilier ?

Rejoignez notre newsletter et tenez vous au courant des dernières actualités concernant l’immobilier et l’investissement.