- Uncategorized

Julien

Changer assurance prêt immobilier: économie avec loi Lemoine

Vous trouvez votre assurance emprunteur trop onéreuse ou mal adaptée à votre situation ? La loi Lemoine vous permet désormais de changer d’assurance de prêt immobilier à tout moment, sans frais ni justification, en optant pour une délégation d’assurance avec des garanties équivalentes. Découvrez comment réaliser des économies concrètes et simplifier vos démarches grâce à une résiliation facilitée et une souscription rapide, le tout en préservant vos droits et votre couverture.

[toc]

La possibilité de changer votre assurance emprunteur à tout moment

Ce que la loi Lemoine change pour vous

La loi Lemoine, adoptée en février 2022, permet désormais de changer d’assurance emprunteur à tout moment, sans frais ni justification. Ce texte transforme l’accès à l’assurance de prêt immobilier en supprimant les barrières administratives inutiles. Découvrez les fondamentaux de cette réforme.

Avant la loi Lemoine, le changement d’assurance était limité à des dates précises. Aujourd’hui, cette liberté totale profite à tous les emprunteurs, qu’ils soient propriétaires d’un logement ancien ou d’un bien neuf. En pratique, cela permet de réduire le coût global du crédit immobilier en trouvant une assurance mieux adaptée à votre profil, sans compromettre la couverture requise par votre banque. Cette ouverture profite particulièrement aux profils variés, qu’ils soient jeunes actifs ou plus expérimentés.

| Avant la loi Lemoine | Depuis la loi Lemoine |

|---|---|

| Changement possible uniquement à la date anniversaire (loi Hamon / Bourquin) | Changement possible à tout moment, sans frais ni justification |

| Questionnaire médical obligatoire dès le 1er euro emprunté | Suppression du questionnaire médical pour les prêts < 200 000 € remboursés avant 60 ans |

| Délai de réponse bancaire plus long, peu encadré | Délai légal de réponse : 10 jours ouvrés (avec sanction possible) |

| Droit à l’oubli limité (10 ans post-traitement) | Droit à l’oubli réduit à 5 ans + extension hépatite C |

| Résiliation complexe et souvent décourageante | Résiliation en ligne possible en quelques clics |

Les conditions pour changer d’assurance de prêt

Changer d’assurance emprunteur implique de respecter une règle essentielle : l’équivalence des garanties. Votre nouvelle couverture doit couvrir les mêmes risques que votre contrat actuel, avec une protection au moins égale. Vérifier cette conformité est simple grâce à la Fiche Standardisée d’Information (FSI).

| Type de garantie | Critères minimaux exigés par les banques | Détails de la couverture |

|---|---|---|

| Décès (DC) | 100% des établissements prêteurs l’exigent | Couvre l’intégralité du capital restant dû (souvent 100% du prêt) |

| Perte Totale et Irréversible d’Autonomie (PTIA) | 8 à 11 critères sur les 18 définis par le CCSF | Reconnue si assistance nécessaire pour 3/4 actes vitaux (âge limite souvent à 65 ans) |

| Invalidité Permanente Totale (IPT) | 66% de taux d’incapacité minimum | Activation après expertise médicale (exclut généralement les invalidités professionnelles partielles) |

| Invalidité Permanente Partielle (IPP) | 33% à 66% de taux d’incapacité | Moins exigée que l’IPT, souvent avec plafond d’âge (ex: 60-65 ans) |

| Incapacité Temporaire de Travail (ITT) | 4 à 7 critères sur les 18 possibles | Couvre arrêt total de travail (possibilité de prise en charge en mi-temps thérapeutique) |

| Perte d’Emploi (facultatif) | 4 critères maximum sur 8 définis | Conditions variables : ancienneté minimale, délai de franchise (3-6 mois), durée d’indemnisation (12-24 mois) |

La Fiche Standardisée d’Information (FSI), remise par votre banque lors de l’offre de prêt, est votre outil de référence pour vérifier l’équivalence des garanties. Ce document récapitule les critères obligatoires à respecter pour une substitution réussie. Il vous évite les mauvaises surprises en clarifiant les attentes du prêteur.

Les avantages économiques du changement

Opter pour une nouvelle assurance emprunteur peut vous faire économiser jusqu’à 70 % sur vos cotisations annuelles. Sur la durée d’un crédit immobilier, ces économies atteignent facilement plusieurs milliers d’euros, améliorant significativement la rentabilité de votre projet.

Les économies dépendent de votre profil personnel : âge, situation familiale et montant du prêt influencent le montant épargné. Un couple de 40 ans a déjà économisé 31 500 € sur un prêt de 250 000 € en optant pour une assurance plus compétitive. Cela montre à quel point le changement d’assurance peut transformer le bilan financier d’un investissement immobilier.

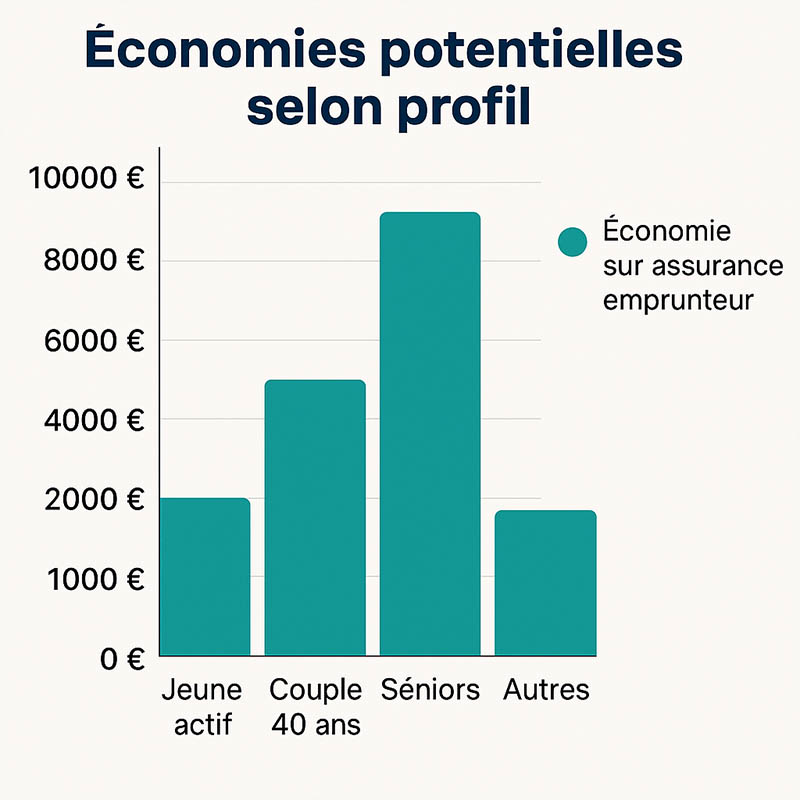

Combien pouvez-vous économiser en changeant d’assurance ?

Le montant des économies dépend fortement de votre profil. Ce graphique compare 4 cas concrets :

-

🧑🎓 Jeune actif : prêt de 180 000 € sur 25 ans → environ 4 000 € d’économies

-

👩👦 Famille avec enfants : prêt de 250 000 € sur 20 ans → jusqu’à 6 500 € d’économies

-

🧔♂️ Couple de 40 ans : prêt de 300 000 € sur 20 ans → plus de 8 000 € d’économies

-

👴 Sénior emprunteur : prêt de 150 000 € sur 10 ans → 1 500 à 3 000 € d’économies

✅ Grâce à la résiliation à tout moment (loi Lemoine), il est désormais possible de faire jouer la concurrence facilement… et de gagner plusieurs milliers d’euros sur le coût total du crédit.

Le renforcement du droit à l’oubli

La loi Lemoine renforce le droit à l’oubli pour les anciens malades, facilitant l’accès à l’assurance emprunteur sans déclaration de certains antécédents médicaux. Cette avancée profite à un public plus large.

- Réduction du délai à 5 ans après la fin du traitement pour les anciens malades du cancer

- Extension du droit à l’oubli aux personnes guéries d’une hépatite C

- Suppression du questionnaire de santé pour les prêts inférieurs à 200 000 € par emprunteur

- Non-application des surprimes AERAS pour les profils éligibles au droit à l’oubli

- Application aux prêts professionnels et à la consommation en plus des crédits immobiliers

La convention AERAS (s’Assurer et Emprunter avec un Risque Aggravé de Santé) renforce ces protections. Elle encadre l’évaluation des dossiers sensibles et limite les refus abusifs. Même avec des antécédents, vous avez maintenant plus de chances d’obtenir une assurance emprunteur adaptée à votre situation, grâce à cette évolution légale.

Le processus de changement d’assurance de prêt étape par étape

Préparer son dossier de substitution

Constituer un dossier complet est indispensable. Vous devez rassembler votre justificatif d’identité, votre relevé d’identité bancaire, votre mandat SEPA, une copie de votre contrat de prêt, le tableau d’amortissement, la Fiche Standardisée d’Information (FSI) de votre nouvelle assurance et le devis détaillé. Consultez notre guide sur le crédit et le financement pour comprendre les exigences bancaires.

Pour bien comparer les offres, vérifiez les garanties (décès, invalidité permanente totale, incapacité temporaire de travail) et les exclusions. Évaluez vos besoins en fonction de votre situation familiale et professionnelle. Par exemple, les Martin ont économisé 12 112,5 € sur 25 ans en optant pour une assurance externe avec des garanties équivalentes mais tarif plus bas (0,08% contre 0,25%).

Les démarches de résiliation et de souscription

Depuis juin 2023, la résiliation s’effectue en trois clics sur le site de votre assureur. Il suffit de saisir vos coordonnées, le numéro de votre contrat et de confirmer votre demande. Cette procédure simplifiée s’applique aux contrats pouvant être souscrits en ligne, quel que soit le mode d’origine. Comparez les offres d’assurance emprunteur pour éviter toute rupture de couverture.

Souscrire un nouveau contrat nécessite vigilance. Activez la nouvelle assurance avant de résilier l’ancienne. Envoyez simultanément le nouveau contrat à votre banque pour validation. Les Martin ont attendu la confirmation de leur banque avant d’envoyer la lettre de résiliation. Cela garantit une transition sans interruption de garantie.

L’analyse du dossier par la banque

Votre banque dispose de 10 jours ouvrés pour répondre à votre demande. En cas de refus, elle doit motiver sa décision par écrit. Si elle tarde à répondre, contactez son médiateur ou l’ACPR. Les motifs légitimes de refus se limitent à la non-équivalence des garanties. Service-Public.fr précise vos recours.

Les garanties problématiques concernent souvent l’Incapacité Temporaire de Travail (ITT) et l’Invalidité Permanente (IPT/IPP). Par exemple, une maladie chronique peut entraîner l’exclusion de la garantie ITT. Vérifiez la FSI pour identifier les 15 critères exigibles sur les 18 définis par le CCSF. Une banque ne peut exiger davantage.

Les erreurs à éviter lors du changement d’assurance prêt

Les erreurs courantes à ne pas commettre

Le principal écueil reste la non-équivalence des garanties. Un dossier incomplet ou envoyé tardivement ralentit le processus. En négligeant ces points, vous prenez le risque d’un refus bancaire ou d’une interruption de couverture.

❌ Négliger l’équivalence des garanties demandées par le prêteur

❌ Attendre la veille du délai légal pour envoyer sa demande de résiliation

❌ Oublier de vérifier la compatibilité du nouveau contrat avec la Fiche Standardisée d’Information

❌ Procéder à la résiliation avant l’acceptation du nouveau contrat par la banque

❌ Ignorer les spécificités liées au droit à l’oubli si vous avez des antécédents médicaux

Gérer les résistances bancaires

Les banques ne peuvent légalement refuser une assurance équivalente. En cas de blocage, envoyez un courrier recommandé. Si votre banque tarde à répondre, contactez son médiateur. Une amende de 3 000 € peut sanctionner un refus infondé.

Plus de la moitié des établissements ne respectent pas le délai légal de 10 jours pour répondre. Anticipez ces retards en envoyant votre demande en double via le portail en ligne et par courrier. Un courtier en assurance emprunteur peut accélérer le processus.

Comment choisir une assurance emprunteur adaptée à votre situation

Analyser vos besoins spécifiques

Pour choisir une assurance emprunteur adaptée, évaluez votre âge, votre état de santé, votre profession et le type de projet (résidence principale ou investissement locatif). La Fiche Standardisée d’Information (FSI) de votre banque liste les garanties obligatoires : décès, PTIA, ITT, IPT/IPP. Par exemple, les militaires ou les anciens malades doivent vérifier la couverture de leurs risques spécifiques.

Votre situation familiale influence les garanties. Une famille optant pour un logement principal peut intégrer la garantie « Aide à la famille », qui protège si un parent doit cesser de travailler pour un enfant malade. En cas de co-emprunt, la quotité peut atteindre 200 %, assurant chaque emprunteur en cas de sinistre. Rappel : le questionnaire médical est supprimé pour les prêts sous 200 000 € (ou 400 000 € pour deux emprunteurs) remboursés avant 60 ans.

Les critères de choix d’une bonne assurance

Pour évaluer la qualité d’une assurance emprunteur, allez au-delà du prix. Vérifiez les garanties (décès, PTIA, invalidité) et leurs exclusions (sports dangereux, métiers à risque). Le mode de prise en charge (forfaitaire ou indemnitaire) est déterminant. Par exemple, une garantie ITT couvrant la reprise à mi-temps thérapeutique est plus avantageuse qu’une exigence d’arrêt total.

Comparez les clauses attentivement. La définition des garanties peut varier : une clause d’ITT couvrant l’inaptitude à « toute profession » est plus restrictive que celle limitée à « votre profession ». Le calcul des cotisations sur le capital restant dû, plutôt que sur le capital initial, peut économiser plus de 10 000 € sur un prêt de 300 000 € sur 20 ans. Comme les Martin, qui ont économisé 12 112,5 € en optant pour une assurance externe avec des garanties équivalentes mais un tarif inférieur (0,08 % contre 0,25 %), anticipez les coûts sans négliger la couverture.

La loi Lemoine vous permet de changer d’assurance emprunteur à tout moment, sans frais ni justification. En vérifiant l’équivalence des garanties et en comparant les offres, vous économisez des centaines d’euros chaque année. N’attendez plus : une meilleure couverture, adaptée à vos besoins, peut réduire le coût total de votre crédit immobilier dès aujourd’hui.

FAQ

Quelle est la meilleure assurance emprunteur ?

Il n’existe pas une unique « meilleure » assurance emprunteur universelle, car la meilleure option est celle qui est la plus *adaptée à votre profil et à vos besoins spécifiques*. Pour la trouver, il faut regarder au-delà du simple prix et se concentrer sur les garanties essentielles comme le décès, la perte totale et irréversible d’autonomie (PTIA), l’invalidité permanente totale (IPT), l’invalidité permanente partielle (IPP) et l’incapacité temporaire de travail (ITT), en s’assurant qu’elles sont au moins *équivalentes à celles exigées par votre banque*. Pensez aussi aux exclusions de garantie et aux conditions spécifiques de votre contrat pour éviter les mauvaises surprises.

Grâce à la loi Lemoine, vous avez la liberté de *changer d’assurance à tout moment*, ce qui vous permet de chercher une offre plus avantageuse et d’optimiser le coût total de votre prêt. N’hésitez pas à utiliser les comparateurs en ligne : c’est un excellent moyen de mettre en concurrence les assureurs et de dénicher l’offre qui vous correspond le mieux, sans sacrifier la qualité de votre couverture.

C’est quoi la loi Hamon ?

La loi Hamon, entrée en vigueur en 2015, a vraiment changé la donne pour les consommateurs. Son objectif principal est de vous donner plus de pouvoir en simplifiant la résiliation de certains contrats d’assurance. Concrètement, elle vous permet de *résilier votre assurance auto, moto ou habitation à tout moment, sans frais ni pénalités*, une fois que votre contrat a dépassé sa première année. Plus besoin d’attendre la date anniversaire ou de justifier votre décision ! C’est une belle avancée pour la concurrence, car ça vous pousse à chercher de meilleures offres.

Souvent, c’est même votre nouvel assureur qui prend en charge les démarches de résiliation pour les assurances obligatoires, ce qui est super pratique. Elle ne s’applique pas à toutes les assurances, comme les mutuelles, mais pour celles qu’elle couvre, c’est une vraie liberté retrouvée.

Quel est l’impact fiscal ?

Concernant l’impact fiscal de votre assurance emprunteur, il y a deux aspects à retenir. Si vous êtes *propriétaire bailleur et que vous déclarez vos revenus fonciers au régime réel*, les primes de votre assurance emprunteur sont *déductibles de ces revenus*. C’est une bonne nouvelle, car cela allège votre imposition sur vos loyers perçus. Pensez bien à conserver tous vos justificatifs et à renseigner cela sur votre déclaration 2044. En revanche, si l’assurance intervient et verse des indemnités (par exemple en cas de décès ou d’invalidité), ces sommes ne sont *généralement pas imposables* pour vous. Elles sont versées directement à la banque pour couvrir le prêt, et ne sont donc pas considérées comme un revenu à déclarer.

Le fait de changer d’assurance grâce à la loi Lemoine n’introduit pas de nouvel impact fiscal spécifique ; l’impact demeure lié à la nature des primes payées et des éventuelles indemnités perçues.

Conclusion

Grâce à la loi Lemoine, vous avez désormais toutes les cartes en main pour changer votre assurance de prêt immobilier simplement, rapidement et sans frais. Que ce soit pour réaliser de vraies économies, renforcer votre protection ou adapter vos garanties à votre situation, ce changement n’a jamais été aussi accessible. En prenant le temps de comparer les offres, de vérifier l’équivalence des garanties et d’anticiper les démarches, vous optimisez non seulement votre couverture, mais aussi le coût total de votre crédit. Alors pourquoi attendre ? Changer assurance prêt immobilier, c’est aujourd’hui un droit… et une vraie opportunité à saisir.

Vous voulez en connaitre plus sur l’investissement immobilier ?

Rejoignez notre newsletter et tenez vous au courant des dernières actualités concernant l’immobilier et l’investissement.