- Guide d'achat

Julien

Promesse de vente ou compromis : quelles différences ?

Que choisir ? Promesse de vente ou compromis ? Vous vous sentez et c’est tout à fait normal. Ces deux avant-contrats immobiliers, souvent confondus, déterminent pourtant l’équilibre de votre transaction : flexibilité pour l’un, sécurité juridique pour l’autre. Ce guide clair vous explique leurs différences juridiques, leurs avantages concrets et les situations où l’un l’emporte sur l’autre, pour que vous choisissiez enfin l’option idéale selon votre projet.

[toc]

Comprendre la différence entre promesse et compromis de vente

Les définitions clés de ces avant-contrats immobiliers

Vous vous sentez perdu entre promesse de vente et compromis de vente ? Ces deux avant-contrats immobiliers, souvent confondus, déterminent pourtant l’équilibre de votre transaction : flexibilité pour l’un, sécurité juridique pour l’autre. Notre guide d’achat détaille les étapes clés pour vous accompagner dans votre projet immobilier. Pour des explications juridiques plus approfondies, notamment sur la promesse unilatérale de vente, le site du Cerema est une ressource utile.

Explication détaillée de la promesse unilatérale de vente et du compromis (promesse synallagmatique) avec leurs caractéristiques juridiques distinctives

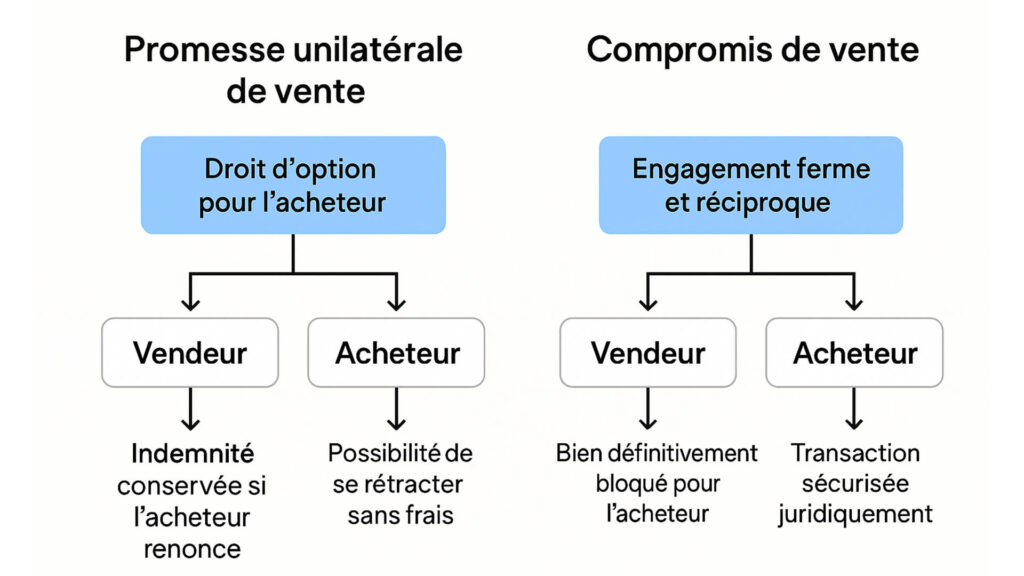

La promesse unilatérale de vente engage uniquement le vendeur, qui s’oblige à réserver le bien à l’acheteur pendant un délai déterminé. Le compromis de vente, aussi appelé promesse synallagmatique, lie les deux parties de manière irrévocable. Pour une explication détaillée des engagements réciproques, le portail e-immobilier du Crédit Agricole est une ressource utile. Le vendeur s’engage à vendre et l’acheteur à acheter, sous réserve des conditions suspensives. La différence fondamentale tient donc à l’engagement unilatéral dans la promesse, contre un engagement réciproque dans le compromis.

| Caractéristique | Promesse de vente | Compromis de vente |

|---|---|---|

| Nature de l’engagement | Le vendeur s’engage seul à vendre (engagement unilatéral). L’acheteur dispose d’une option d’achat, sans obligation d’acquérir le bien. | Le vendeur et l’acheteur s’engagent mutuellement et fermement à conclure la vente (engagement synallagmatique). |

| Conséquence juridique | Le vendeur est lié, mais la vente n’est pas parfaite tant que l’acheteur n’a pas levé son option. | Juridiquement, le compromis « vaut vente » dès sa signature, sous réserve de la réalisation des conditions suspensives. |

| Nom de la somme versée | Indemnité d’immobilisation | Dépôt de garantie |

| Montant habituel | Généralement entre 5% et 10% du prix de vente | Généralement entre 5% et 10% du prix de vente |

| Conséquences en cas de désistement de l’acheteur | L’acheteur perd l’indemnité d’immobilisation versée au vendeur. Cette somme dédommage le vendeur pour l’immobilisation de son bien. | L’acheteur perd le dépôt de garantie versé au vendeur. De plus, il peut être contraint à l’exécution forcée de la vente par voie de justice ou au paiement de dommages et intérêts. |

| Conséquences en cas de désistement du vendeur | Le vendeur ne peut pas se rétracter. S’il tente de le faire, l’acheteur peut demander l’exécution forcée de la vente devant un tribunal. | Le vendeur ne peut pas se rétracter. S’il tente de le faire, l’acheteur peut le contraindre par voie de justice à réaliser la vente ou demander des dommages et intérêts. |

| Formalité d’enregistrement | Doit être enregistrée auprès de la recette des impôts dans les 10 jours suivant son acceptation par le bénéficiaire. Le coût de cet enregistrement s’élève à 125 euros. | N’a pas besoin d’être enregistré auprès des services fiscaux, ce qui représente une absence de frais spécifiques à ce titre. |

| Obligation d’acte authentique | Si elle est consentie pour une durée supérieure à 18 mois, elle doit obligatoirement être établie par acte authentique devant notaire. | L’acte authentique est exigé si sa durée de validité dépasse 18 mois, bien que la durée habituelle entre la signature du compromis et l’acte définitif soit généralement de trois mois. |

| Flexibilité pour l’acheteur | Offre une grande flexibilité à l’acheteur, car il n’est pas tenu d’acquérir le bien et dispose d’une option d’achat, lui permettant de prendre sa décision pendant un délai défini. | L’acheteur est fermement engagé dès la signature, bien qu’il soit protégé par le délai de rétractation légal et les conditions suspensives. |

| Sécurité juridique pour le vendeur | Le vendeur immobilise son bien et ne peut le proposer à un tiers pendant le délai d’option de l’acheteur. L’issue de la vente dépend de la levée d’option par l’acheteur, mais le vendeur est indemnisé si l’acheteur renonce sans motif légitime. | Le vendeur bénéficie d’une sécurité plus forte car l’acheteur est mutuellement engagé et la vente « vaut vente », facilitant l’exécution forcée en cas de désistement injustifié de l’acheteur. |

| Droit de rétractation de l’acheteur | Le délai de rétractation est de 10 jours calendaires après la notification de l’avant-contrat, sans avoir à justifier de motif ni à subir de pénalité. Les sommes versées sont alors intégralement restituées dans un délai de vingt et un jours. | Le délai de rétractation est de 10 jours calendaires après la notification de l’avant-contrat, sans avoir à justifier de motif ni à subir de pénalité. Les sommes versées sont alors intégralement restituées dans un délai de vingt et un jours. |

| Rôle des conditions suspensives | Peut inclure des conditions suspensives (par exemple, l’obtention d’un prêt immobilier). Si une condition suspensive ne se réalise pas, l’avant-contrat est annulé sans pénalité pour l’acheteur, et les sommes versées sont restituées. | Peut inclure des conditions suspensives (par exemple, l’obtention d’un prêt immobilier). Si une condition suspensive ne se réalise pas, l’avant-contrat est annulé sans pénalité pour l’acheteur, et les sommes versées sont restituées. |

Les engagements pour l’acheteur et le vendeur

La promesse de vente et le compris de vente propose des engagements très différents:

- Dans la promesse unilatérale, seul le vendeur est réellement engagé à céder son bien. L’acheteur conserve une porte de sortie sans pénalité majeure. S’il décide finalement de ne pas acheter, il perd simplement l’indemnité d’immobilisation versée au vendeur.

- Le compromis de vente crée un engagement mutuel entre acheteur et vendeur. Les deux parties sont liées par contrat et ne peuvent se rétracter sans conséquence financière importante. Ce type d’avant-contrat est préféré quand la transaction immobilière a atteint un niveau de certitude élevé. Les conditions suspensives importantes à inclure

Les conditions suspensives sont des garde-fous pour l’acheteur. Elles suspendent la réalisation de la vente à l’accomplissement d’événements précis. Si ces événements ne se produisent pas, l’avant-contrat est automatiquement annulé et l’acheteur récupère les sommes versées.

- Obtention de prêt bancaire : Condition suspensive la plus courante, elle protège l’acheteur en liant la réalisation de la vente à l’obtention d’un financement immobilier aux conditions préalablement définies (montant, taux, durée).

- Absence de servitudes ou litiges : Clause garantissant que le bien n’est pas affecté par des servitudes cachées ou des conflits juridiques pouvant nuire à son utilisation ou sa valeur après l’achat.

- Permis ou autorisations administratives : Nécessaire pour les terrains constructibles ou biens nécessitant des travaux, cette condition suspend la vente à l’obtention des autorisations légales (permis de construire, etc.).

- Droit de préemption non exercé : Protège l’acheteur en cas de priorité d’achat exercée par une collectivité locale, suspendant la transaction jusqu’à levée de ce droit.

- Résultats des diagnostics techniques : Condition cruciale pour vérifier l’état du bien (amiante, électricité, DPE, etc.) et annuler la vente en cas de problèmes majeurs découverts.

La rédaction de ces conditions suspensives doit être précise et mesurée. Il faut absolument qu’elles soient futures, incertaines et indépendantes de la seule volonté d’une des parties. Un notaire peut vous guider pour éviter les formulations trop vagues ou inapplicables.

Les aspects pratiques : signature, délais et indemnités

Le processus de signature et les documents nécessaires

La signature d’une promesse ou d’un compromis peut se réaliser sous seing privé ou en présence d’un notaire. Vous aurez besoin de vos pièces d’identité, de l’acte de propriété, des diagnostics récents et des documents liés à votre financement. Les évolutions des taux immobiliers en 2025 influencent vos décisions d’achat et vos garanties financières. Pour les investisseurs, il est également crucial de se renseigner sur les spécificités de certains dispositifs, comme la réforme LMNP.

Détails sur le rôle du notaire dans la préparation et la signature des avant-contrats immobiliers et les avantages de son intervention

Le notaire vérifie la régularité des documents et la conformité de la transaction. Il protège vos intérêts en s’assurant de l’absence de servitude ou de litige. Expert neutre, il gère aussi l’enregistrement légal et sécurise le versement des garanties financières.

Les délais à respecter entre avant-contrat et acte authentique

Comptez trois mois en moyenne entre l’avant-contrat et l’acte définitif. Ce délai permet l’obtention du prêt et la vérification des droits de préemption. Il peut être réduit à deux mois si vous avez déjà votre financement. Le délai légal de rétractation de 10 jours est incompressible.

Explication du délai de rétractation de 10 jours accordé à l’acheteur et ses modalités d’application

Vous bénéficiez de 10 jours calendaires pour vous rétracter après avoir reçu le compromis ou la promesse. Le compte commence le lendemain de la remise en main propre ou de la réception du courrier recommandé. Vous n’avez pas à justifier votre décision et récupérez vos fonds si la rétractation est dans les délais.

Explication de l’indemnité d’immobilisation et du dépôt de garantie

L’indemnité d’immobilisation (promesse) et le dépôt de garantie (compromis) sécurisent l’engagement. Leur montant tourne autour de 5 à 10% du prix. En cas de rétractation dans les délais ou d’échec d’une condition suspensive, ces sommes vous sont restituées sous 21 jours.

Détails sur les conséquences financières en cas de désistement

Si vous renoncez sans motif légitime, le vendeur conserve votre garantie financière. En compromis, il pourrait aussi réclamer des dommages et intérêts. Le vendeur ne peut pas se rétracter sans risquer une vente forcée ou une indemnisation. Le montant des pénalités dépend du type d’avant-contrat signé.

En résumé

Si vous signez une promesse ou un compromis, vous engagez votre projet immobilier, avec un délai moyen de trois mois jusqu’à l’acte définitif. Vous avez 10 jours pour vous rétracter sans frais, mais au-delà, une indemnité de 5 à 10 % peut être perdue. L’intervention d’un notaire sécurise la transaction et évite les mauvaises surprises.

Comment choisir entre promesse et compromis de vente ?

✅ Les avantages de la promesse unilatérale de vente

La promesse unilatérale protège l’acheteur. Vous conservez une porte de sortie sans perdre l’indemnité si une condition suspensive échoue. Parfaite quand vous attendez un prêt ou un diagnostic technique. Elle vous offre également un droit d’option. Vous sécurisez le bien sans engagement ferme, idéal si votre financement est incertain ou si vous attendez un permis de construire. En cas de refus de prêt, l’acheteur récupère l’indemnité versée.

✅ Les avantages du compromis de vente

Le compromis engage vendeur et acheteur mutuellement. Il sécurise la transaction dès la signature. Optez pour ce format si votre financement est acquis et que vous souhaitez accélérer le processus. Le compromis « vaut vente » une fois signé. Le vendeur ne peut se rétracter, et vous bénéficiez d’une protection juridique renforcée. En cas de refus de prêt, les conditions suspensives annulent l’engagement sans perte financière.

✅ Le point de vue du vendeur : quel contrat privilégier ?

La promesse unilatérale offre un avantage au vendeur : si l’acheteur renonce, l’indemnité versée reste acquise. En compromis, le vendeur sécurise l’acheteur, mais risque un blocage plus long en cas d’annulation. En promesse, le vendeur conserve l’indemnité si l’acheteur renonce. En compromis, le vendeur bloque définitivement le bien. Négociez une clause pénale pour limiter les risques de désistement en compromis.

✅ Le point de vue de l’acheteur : quel contrat privilégier ?

La promesse unilatérale protège l’acheteur. Vous conservez un droit de rétractation sans perte financière si une condition suspensive échoue. Le compromis engage les deux parties, mais sécurise le bien définitivement. Privilégiez la promesse si vous hésitez encore ou si votre financement n’est pas garanti. Le compromis convient mieux si votre prêt est acquis et que vous souhaitez sécuriser la transaction sans délai.

Entre promesse unilatérale et compromis de vente, le choix influencera l’équilibre de votre transaction. La promesse protège l’acheteur, le compromis engage les deux parties. Avant de signer, vérifiez les clauses, consultez un notaire et sécurisez votre achat : chaque détail compte quand il s’agit de votre futur logement.

Pour faire simple

FAQ

Quel délai entre promesse et compromis ?

Alors, cette question est fréquente, et la réponse est simple : il n’y a pas de délai entre une promesse et un compromis de vente. En fait, ce sont deux avant-contrats immobiliers distincts, comme deux chemins différents pour arriver à la même destination, la vente finale. Vous signez l’un OU l’autre, pas l’un puis l’autre. La « promesse de vente » est en réalité un terme générique qui peut désigner soit la promesse unilatérale (où seul le vendeur s’engage), soit le compromis (où vendeur et acheteur s’engagent mutuellement).

Le délai dont on parle souvent, c’est celui qui s’écoule entre la signature de cet avant-contrat et l’acte de vente définitif chez le notaire. Comptez généralement entre 2 et 3 mois. C’est le temps nécessaire pour toutes les démarches importantes, comme obtenir votre prêt immobilier ou effectuer les vérifications administratives. C’est votre période pour bien ficeler les choses avant le grand saut !

Durée maximale promesse vente ?

La loi ne fixe pas de durée maximale stricte pour une promesse de vente, mais elle doit être suffisamment longue pour que vous puissiez réaliser toutes les démarches et lever les conditions suspensives. En général, pour une transaction classique, on parle de 3 à 4 mois. Ce laps de temps permet d’obtenir un prêt immobilier (environ 45 jours) et de laisser le notaire faire toutes ses vérifications.

Parfois, des situations spécifiques demandent plus de temps. Par exemple, si vous devez vendre votre logement actuel pour acheter le nouveau, cela peut s’étendre à 6 mois. Pour un terrain destiné à un promoteur, on peut même aller jusqu’à 12 mois, le temps d’obtenir un permis de construire. Retenez que si la promesse dépasse 18 mois, elle doit obligatoirement être signée devant notaire et implique une indemnité d’immobilisation de 5% du prix. C’est un point clé à ne pas négliger pour votre sécurité !

Quel coût promesse de vente ?

Quand on parle de coûts pour la promesse de vente, il y a une particularité importante : elle doit obligatoirement être enregistrée auprès des services fiscaux dans les 10 jours suivant son acceptation. Le coût de cet enregistrement est de 125 euros. C’est une différence majeure avec le compromis de vente qui, lui, n’a pas cette obligation d’enregistrement et donc pas de frais spécifiques à ce titre.

Au-delà de cet enregistrement, les frais de rédaction par un notaire peuvent s’ajouter si vous choisissez de passer par lui, ce qui est fortement recommandé pour sécuriser l’acte. Ces frais notariés sont variables, mais le notaire est là pour vérifier la conformité et protéger vos intérêts, un coût qui en vaut la peine pour une transaction immobilière aussi importante.

Vendeur décède : que se passe-t-il ?

Si le vendeur décède après la signature de l’avant-contrat (promesse ou compromis) mais avant l’acte définitif, sachez que l’engagement de vendre reste valide. En fait, le contrat est transmis aux héritiers du vendeur. Ils sont alors tenus de respecter l’accord, même s’ils sont mineurs. Si jamais ils refusaient de poursuivre la vente, vous, en tant qu’acheteur, pourriez les contraindre par la justice et même demander des dommages et intérêts.

La situation devient plus complexe s’il n’y a pas d’héritiers identifiés, ce qui peut rallonger le processus. Une astuce pour éviter ça : il est possible d’inclure une clause suspensive de survie dans l’avant-contrat. Si cette clause est présente et acceptée par tous, le décès d’une partie annule l’engagement, protégeant ainsi les héritiers du vendeur de l’obligation de vendre. C’est une sécurité supplémentaire à discuter avec votre notaire !

Quelles sont les principales différences entre une promesse et un compromis de vente ?

La différence fondamentale entre une promesse et un compromis de vente réside dans l’engagement des parties. Dans une promesse unilatérale de vente, seul le vendeur est fermement engagé à vendre son bien. L’acheteur, lui, dispose d’une option d’achat : il peut décider d’acheter ou non, sans obligation. C’est ce qui vous offre une grande flexibilité en tant qu’acheteur.

À l’inverse, le compromis de vente, aussi appelé promesse synallagmatique, lie mutuellement le vendeur et l’acheteur. Dès la signature, les deux parties s’engagent à conclure la vente, sous réserve des conditions suspensives. C’est un acte qui « vaut vente » juridiquement, offrant une sécurité plus forte pour les deux parties.

Qu’est-ce qu’une condition suspensive et pourquoi est-elle cruciale ?

Imaginez les conditions suspensives comme des filets de sécurité pour votre achat immobilier. Ce sont des clauses inscrites dans l’avant-contrat qui stipulent que la vente ne sera définitive que si certains événements se produisent. Si l’une de ces conditions n’est pas remplie, l’avant-contrat est automatiquement annulé et vous récupérez toutes les sommes versées, sans pénalité.

La plus courante est bien sûr l’obtention de votre prêt bancaire, mais elles peuvent aussi concerner les résultats des diagnostics techniques, l’absence de servitudes cachées, ou l’obtention d’un permis de construire. Elles sont absolument cruciales car elles vous protègent en cas d’imprévu, vous permettant de vous désengager sans risque financier si les choses ne se passent pas comme prévu.

Quel est le rôle du notaire dans la signature de ces avant-contrats ?

Le notaire joue un rôle central et indispensable lors de la signature d’une promesse ou d’un compromis de vente. C’est votre expert neutre, là pour s’assurer que tout est conforme à la loi et que vos intérêts, que vous soyez acheteur ou vendeur, sont parfaitement protégés. Il ne se contente pas de faire signer des papiers, loin de là !

Il vérifie scrupuleusement tous les documents, s’assure qu’il n’y a pas de servitudes cachées ou de litiges sur le bien, et gère l’enregistrement légal de l’acte. C’est aussi lui qui sécurise le versement des sommes comme l’indemnité d’immobilisation ou le dépôt de garantie. Bref, il est le garant de la sécurité juridique de votre transaction, un vrai pilier pour vous accompagner sereinement.

Vous voulez en connaitre plus sur l’investissement immobilier ?

Rejoignez notre newsletter et tenez vous au courant des dernières actualités concernant l’immobilier et l’investissement.