- Uncategorized

Julien

SCI familiale inconvénients : Pièges – responsabilité fiscalité

Vous avez décidé de créer une SCI familiale pour gérer votre patrimoine immobilier ensemble, mais vous vous demandez si les inconvénients pourraient finalement peser plus lourd que les avantages ? Entre responsabilité illimitée, conflits familiaux et formalités lourdes, cette structure juridique cache des pièges souvent sous-estimés. Après avoir lu cet article, vous saurez comment anticiper ces risques et adapter votre projet pour éviter les pièges fiscaux et les tensions dans la gestion quotidienne.

[toc]

Pas le temps de tout lire ? Voici un résumé

✅ Une SCI familiale engage les biens personnels de chaque associé, hors résidence principale

✅ Un seul associé peut bloquer les décisions si les statuts sont flous

✅ Création et gestion: formalités nombreuses et coûteuses

✅ Le choix fiscal IR ou IS fige la SCI pour 5 ans et peut alourdir l’imôt

✅ Responsabilité non solidaire: chacun règle sa part, même cinq ans après sont départ

✅ Des statuts précis et l’aide d’experts réduisent ces risques

La responsabilité illimitée des associés

La responsabilité illimitée dans une SCI familiale signifie que vos biens personnels peuvent être saisis pour couvrir les dettes sociales. Contrairement à une SARL, votre engagement n’est pas limité au montant de vos apports, mais proportionnel à vos parts sociales.

En cas de difficultés financières de la SCI, les créanciers peuvent réclamer des biens comme des comptes bancaires, des placements ou des propriétés secondaires. La résidence principale est insaisissable depuis la loi Macron de 2015, mais les autres actifs restent exposés.

L’article 1857 du Code civil précise que les associés répondent des dettes sociales à hauteur de leurs parts. Un ancien associé reste redevable pendant 5 ans pour les dettes contractées avant son départ, même sans participation active. Pour en savoir plus sur les mécanismes juridiques et la responsabilité des associés, consultez Village de la Justice.

La responsabilité est non-solidaire : chaque associé paie sa quote-part. Si un partenaire ne peut honorer sa part, les autres n’ont pas à combler le déficit. Cette répartition proportionnelle protège contre les engagements excessifs.

| Forme juridique | Type de responsabilité | Protection du patrimoine personnel |

|---|---|---|

| SCI (Société Civile Immobilière) | Illimitée | Pas de protection – le patrimoine personnel peut être saisi pour couvrir les dettes de la société |

| SARL (Société à Responsabilité Limitée) | Limitée | Protection totale – la responsabilité est limitée au montant des apports au capital social |

| EURL (Entreprise Unipersonnelle à Responsabilité Limitée) | Limitée | Protection totale – la responsabilité est limitée au montant des apports au capital social |

| SAS (Société par Actions Simplifiée) | Limitée | Protection totale – la responsabilité est limitée au montant des apports au capital social |

| SNC (Société en Nom Collectif) | Indéfinie et solidaire | Aucune protection – tous les associés sont responsables sur l’ensemble de leurs biens personnels |

| Entreprise Individuelle (EI) | Limitée | Protection totale depuis mai 2022 – séparation légale entre patrimoine professionnel et personnel |

| Associations | Limitée | Protection totale – absence de responsabilité des membres non dirigeants |

Un cas concret : Yann et Florence, associés d’une SCI, ont dû rembourser un crédit immobilier impayé avec leurs économies personnelles. Leur part respective (60% et 40%) a déterminé le montant à régler, sans solidarité croisée.

Pour limiter les risques, incluez des clauses dans les statuts : plafonner les emprunts, exiger un consensus pour les décisions majeures. Souscrivez une assurance responsabilité civile professionnelle et optimisez la structure des parts sociales.

Accepter cette responsabilité dépend de votre projet. Pour une gestion de patrimoine immobilier familial à long terme, la SCI peut être adaptée. Pour des investissements risqués ou courts, privilégiez des structures à responsabilité limitée.

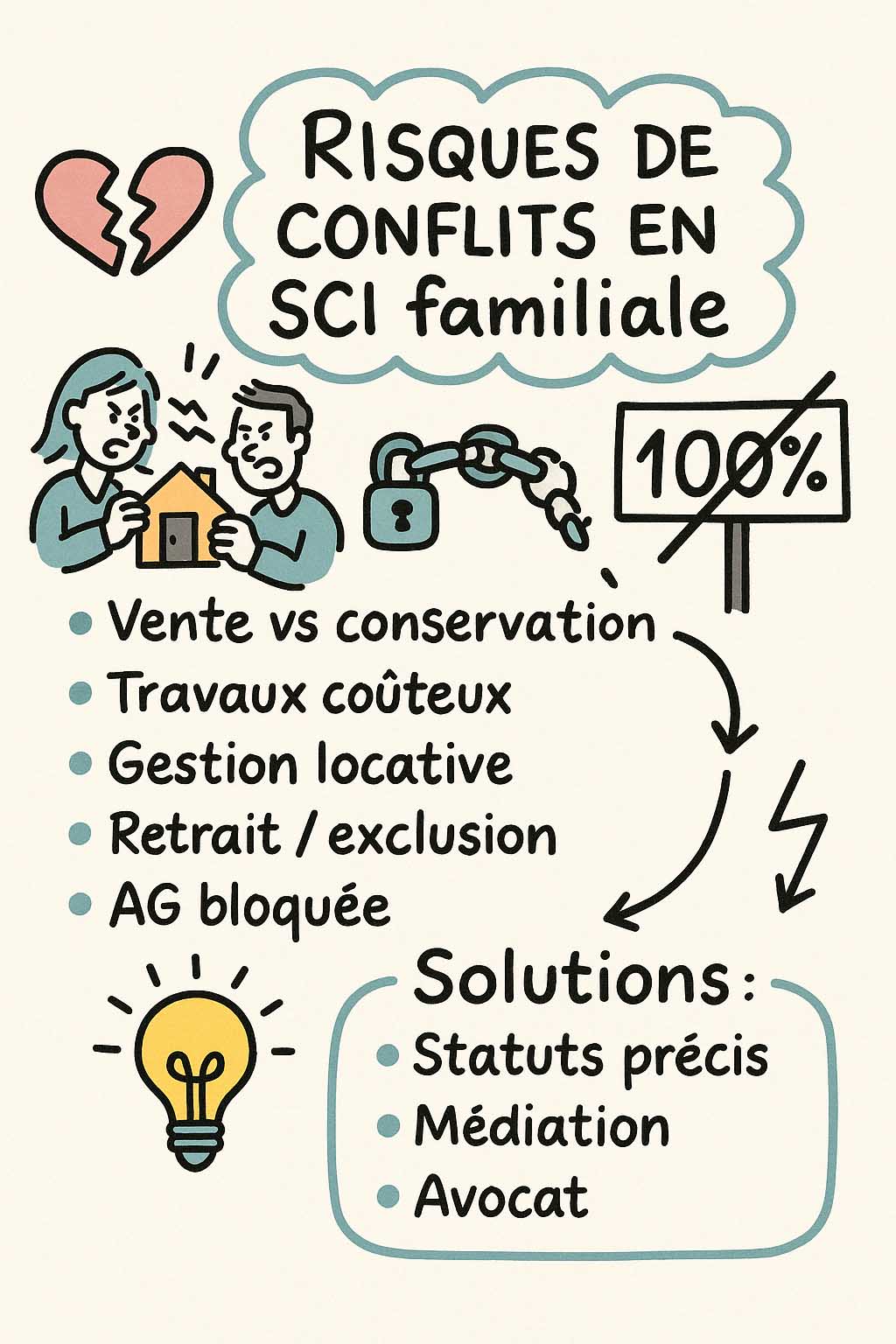

Les risques de conflits familiaux

La gestion collective du patrimoine immobilier en SCI familiale génère souvent des tensions. Les désaccords portent sur l’entretien, la location ou la vente des biens. Sans accord unanime, les décisions bloquent, créant des frictions entre associés.

Les divergences sur la vente ou la conservation d’un bien immobilier sont fréquentes. Un associé peut vouloir céder pour des raisons financières, tandis que d’autres préfèrent conserver le bien pour sa valeur patrimoniale ou familiale. Ces oppositions paralysent la gestion.

Les travaux majeurs ou leur financement divisent aussi. Un associé peut refuser des dépenses coûteuses, surtout si les statuts n’encadrent pas clairement la répartition des coûts. Les désaccords sur les comptes courants d’associés aggravent les tensions.

- Désaccords sur la vente ou la conservation des biens immobiliers

- Conflits liés au droit de retrait d’un associé et à l’estimation des parts sociales

- Oppositions sur les décisions de gestion courante (locaux, loyers, travaux)

- Refus de convocation à une assemblée générale extraordinaire par le gérant

- Problèmes d’exclusion d’un associé non prévus dans les statuts juridiques

Les règles de majorité ou d’unanimité compliquent les décisions. Sans précision statutaire, l’unanimité est requise pour les choix majeurs. Un seul associé opposé peut bloquer tout projet, même s’il détient une minorité des parts.

Les assemblées générales deviennent des moments de friction. Les désaccords professionnels affectent les liens familiaux, surtout si la mésentente persiste. Seuls 39% des entreprises familiales anticipent ces conflits via des règles formalisées.

Les générations divergent souvent sur l’usage des biens. Les jeunes associés privilégient la liquidité, tandis que les aînés conservent le patrimoine. Ces visions contradictoires compliquent la gestion, surtout si les statuts ne prévoient pas de gérant unique.

Pour éviter les conflits, rédigez des statuts précis dès la création. Prévoyez les conditions de retrait, d’exclusion et de répartition des parts. En cas de blocage, privilégiez la médiation ou l’intervention d’un avocat spécialisé en droit immobilier.

Les obligations administratives et comptables

La création d’une SCI familiale demande des démarches chronophages : rédaction des statuts, dépôt du capital social, publication d’une annonce légale et immatriculation au RCS. Prévoyez entre 10 jours et 3 mois selon votre organisation, avec des frais de 200 € pour l’annonce légale et 70 € pour l’immatriculation.

Même si la SCI est à l’IR, une comptabilité rigoureuse est indispensable. Elle permet de justifier des recettes et dépenses devant l’administration, de suivre les comptes courants des associés et de répartir les bénéfices. Les pièces justificatives (factures, reçus) doivent être conservées pour chaque opération.

L’organisation des assemblées générales annuelles oblige à des formalités strictes. Le gérant doit convoquer les associés par LRAR au moins 15 jours avant, joindre un ordre du jour précis et les documents nécessaires. Un défaut de convocation ou d’information peut annuler les décisions prises.

La rédaction et le dépôt des procès-verbaux prennent du temps et génèrent des frais. Un expert facture entre 100 et 500 € HT pour rédiger un PV, tandis que le dépôt des comptes au greffe coûte 45,34 € TTC. Une AGO annuelle est obligatoire, des AGE ponctuelles peuvent être nécessaires pour des décisions majeures.

Les obligations de publicité légale incluent la publication d’annonces lors de la création, modifications ou dissolution de la SCI. En 2025, une constitution coûte 189 € HT en France métropolitaine, une dissolution anticipée 152 € HT. Les tarifs varient selon les actes (changement de siège, gérant, etc.).

| Poste de dépense | Coût annuel moyen | Détail |

|---|---|---|

| Publication légale | 189 à 197 € HT | Constitution, modifications, dissolution |

| Comptabilité | 500 à 1 500 € | Rédaction des comptes, suivi des opérations |

| Assemblées générales | 100 à 500 € HT | Rédaction des PV, frais de convocation |

| Frais bancaires | 10 à 50 €/mois | Gestion des comptes, virements, frais de dossier |

Le non-respect des obligations administratives expose la SCI à des sanctions. Une amende de 150 € par formulaire 2072-S-SD manquant, des majorations fiscales de 40 à 80 % en cas de fraude, ou une requalification en société fictive peuvent survenir. Les associés risquent une responsabilité personnelle et solidaire.

Pour simplifier la gestion, utilisez des logiciels dédiés pour centraliser les données (biens, locataires, comptabilité) et automatiser les tâches (alertes échéances, facturation). Un expert-comptable ou un avocat spécialisé peut vous accompagner pour respecter les formalités et optimiser la structure juridique.

La particularité fiscale de la SCI

Le choix entre IR et IS pour votre SCI détermine sa fiscalité. En IR, les bénéfices sont imposés à votre revenu personnel. En IS, la société paie l’impôt, les dividendes sont ensuite fiscalisés. L’IS est irrévocable pendant 5 ans, avec un taux à 25% (15% jusqu’à 42 500€).

Les revenus locatifs en SCI à l’IR sont imposés à votre taux marginal d’impôt. En IS, la société paie 15 à 25% d’impôt, les dividendes subissent ensuite la flat tax. Une SCI à l’IS avec 20 000€ de revenus et 18 000€ de charges paie 300€ d’IS sur 2 000€ de bénéfice.

Les plus-values immobilières en IS sont défavorables. Elles sont taxées comme un bénéfice professionnel, sans abattement pour durée de détention. Les amortissements déduits sont réintégrés, augmentant la base imposable. En savoir plus sur les règles d’exonération des plus-values immobilières.

La double imposition survient sous l’IS. La société paie l’impôt sur les bénéfices (15 à 25%), les dividendes distribués sont ensuite imposés à 30% (flat tax). Une SCI à l’IS avec 50 000€ de bénéfice paie 15% sur 42 500€, le reste à 25%, avant taxation des dividendes.

Vous ne bénéficiez pas de l’abattement de 30% sur les loyers de résidence principale en SCI. Cet avantage s’applique uniquement aux propriétaires directs. Si vous louez meublé via une SCI, vos revenus sont classés BIC, non éligibles à cet abattement.

- Choix inapproprié entre l’impôt sur le revenu (IR) et l’impôt sur les sociétés (IS)

- Absence de pacte d’associés encadrant les relations fiscales et sociales

- Mauvaise tenue comptable malgré l’obligation légale de gestion transparente

- Ignorance des formalités juridiques liées à la création ou à la modification statutaire

- Erreurs dans la répartition des dividendes entre usufruitiers et nus-propriétaires

Comparez avec le régime LMNP pour optimiser votre fiscalité. Le LMNP permet d’amortir le bien et de réduire les revenus fonciers imposables. Cette alternative est souvent plus avantageuse que la SCI sous le régime de l’IS.

Gérer une SCI familiale implique de peser les responsabilités illimitées, les conflits familiaux et la fiscalité complexe. Anticipez les risques, consultez des experts et envisagez des alternatives pour protéger votre patrimoine et préserver l’harmonie familiale. Une décision éclairée aujourd’hui évite des regrets demain.

FAQ

Comment gérer les inconvénients de la SCI familiale ?

Gérer les inconvénients d’une SCI familiale, c’est avant tout une question d’anticipation et de clarté. Pour la responsabilité illimitée des associés, il est crucial d’en comprendre toute la portée dès le départ, car elle est inhérente à cette structure. Ce n’est pas un risque à « limiter » en tant que tel, mais une caractéristique à intégrer pleinement dans votre projet. Quant aux risques de conflits familiaux, ils se préviennent efficacement par la rédaction de statuts très précis qui encadrent les décisions, la transmission des parts ou les conditions de retrait, et par une communication ouverte et transparente entre tous les associés. Pour les obligations administratives et comptables, la rigueur est votre meilleure alliée : tenez une comptabilité impeccable et respectez scrupuleusement les formalités des assemblées générales. Concernant la fiscalité, le secret réside dans un choix éclairé entre l’Impôt sur le Revenu (IR) et l’Impôt sur les Sociétés (IS) dès la création, et une optimisation pour la transmission du patrimoine, notamment via les donations de parts. Dans tous ces domaines, n’hésitez jamais à vous faire accompagner par des professionnels (comptables, notaires, avocats) : leur expertise est précieuse pour naviguer ces complexités et éviter les pièges.

Conclusion

La SCI familiale, c’est un peu comme un couteau suisse : incroyablement utile, mais à manier avec précaution. Oui, elle permet de gérer un patrimoine à plusieurs et de transmettre plus facilement. Mais derrière, la responsabilité illimitée, la paperasse et les débats familiaux peuvent vite piquer.

Le secret ? Des statuts en béton, une communication transparente et un tour chez le notaire ou l’expert-comptable avant de signer quoi que ce soit. Prenez le temps de poser chaque question, pesez IR vs IS, et imaginez les pires scénarios pour y être préparé. Ainsi armés, vous profiterez du levier patrimonial… sans les mauvaises surprises.

Vous voulez en connaitre plus sur l’investissement immobilier ?

Rejoignez notre newsletter et tenez vous au courant des dernières actualités concernant l’immobilier et l’investissement.