- Investissement

Julien

Immeuble de rapport : optimisez revenus et patrimoine

Vous vous demandez si investir dans un immeuble de rapport est la solution idéale pour sécuriser vos revenus locatifs tout en construisant un patrimoine solide ? Cette stratégie d’investissement immobilier, souvent considérée comme le graal des investisseurs avisés, combine rendement attractif et contrôle total sur votre bien. Découvrez dans cet article comment optimiser votre rendement grâce à des techniques éprouvées de défiscalisation, choisir le type d’immeuble adapté à votre budget et éviter les pièges qui pourraient compromettre votre projet.

[toc]

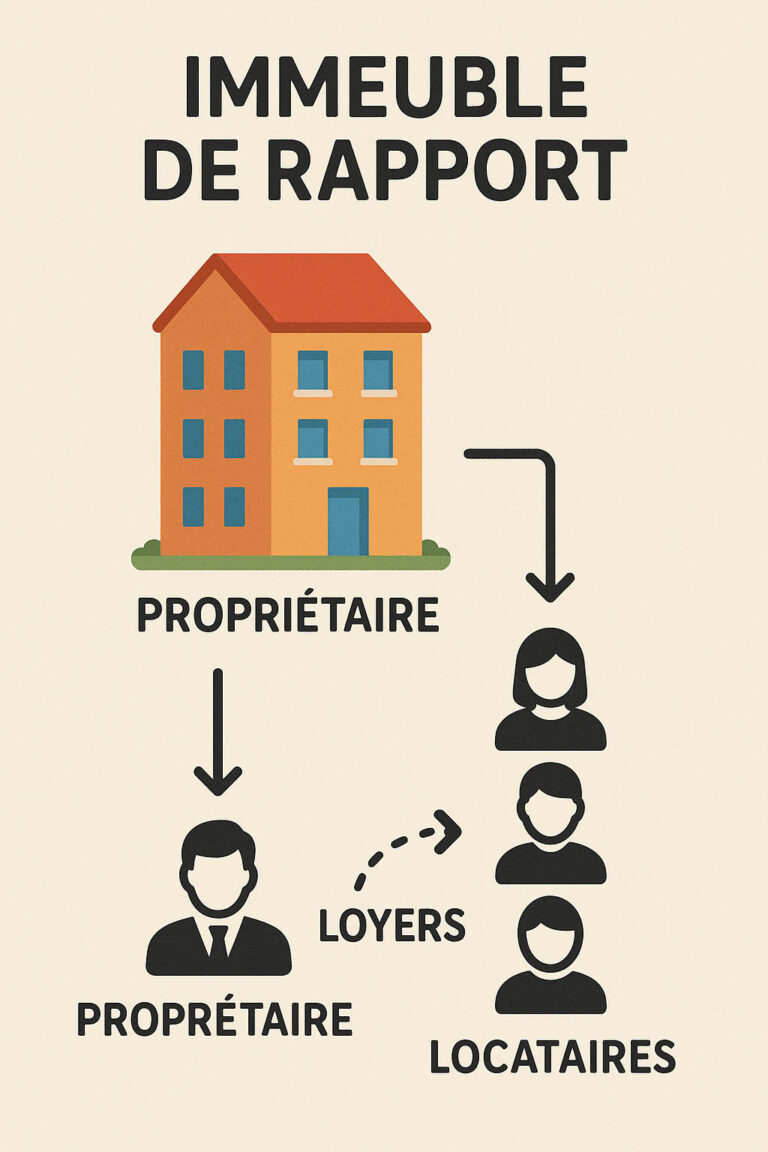

Qu’est-ce qu’un immeuble de rapport ?

Définition et caractéristiques principales

Un immeuble de rapport est un bâtiment entier, propriété d’un seul investisseur, divisé en plusieurs unités résidentielles ou commerciales destinées à la location. Selon la définition du Wiktionnaire, il s’agit d’une structure conçue pour générer des revenus locatifs de manière régulière. Ce type d’investissement immobilier s’oppose au régime de la copropriété.

- Également appelé « hôtel de rapport » ou « maison de rapport »

- Conçu principalement pour la location

- Propriété unique sans syndic de copropriété

- Prix au m² souvent plus bas qu’en copropriété

- Rendement locatif élevé (7 à 12% en moyenne)

- Mutualisation des coûts de gestion et d’entretien

- Possibilité de revendre des lots séparément

- Contrôle total sur les décisions de gestion

- Accès à des régimes fiscaux avantageux

- Éligibilité à des aides spécifiques comme Action Logement

Les immeubles de rapport se distinguent par leur configuration en mono-propriété, ce qui permet une gestion autonome sans syndic. Ils peuvent être résidentiels, commerciaux ou mixtes. Leur rentabilité est généralement supérieure à celle des appartements classiques, avec un rendement brut moyen entre 7 et 12% en France. Ce type d’investissement offre aussi des avantages fiscaux comme le déficit foncier ou le dispositif Denormandie.

Contrairement à un appartement unique, qui est une seule unité locative, ou à une SCPI, qui est un placement indirect via des parts, l’immeuble de rapport est un bâtiment entier avec plusieurs unités. Il exige une gestion directe mais permet un contrôle total sur le bien. Le prix au mètre carré à l’achat peut être inférieur, et la possibilité de revendre des lots séparément offre une flexibilité intéressante pour les investisseurs.

En résumé

Un immeuble de rapport est un investissement immobilier locatif visant à générer des revenus réguliers.

- Composé de plusieurs logements à louer.

- Le propriétaire perçoit des loyers mensuels.

- Peut être acheté vide ou déjà loué.

- Permet de rembourser un crédit grâce aux loyers.

- Offre potentiellement des avantages fiscaux.

- Construit un patrimoine sur le long terme.

- La rentabilité dépend des loyers et des charges.

- Peut générer des revenus passifs.

- L’emplacement influe sur la valeur et la demande.

C’est une stratégie courante pour investir dans l’immobilier et préparer l’avenir.

Histoire et évolution dans le paysage immobilier

Apparus en France au XVIIIe siècle, les immeubles de rapport ont connu un développement significatif au XIXe siècle. Des études historiques montrent que ces immeubles dominaient le marché français dès les années 1850, notamment à Paris sous le règne de Louis XVI. Leur hauteur moyenne atteignait vingt mètres en 1860.

| Période | Caractéristiques Principales | Évolution/Impact |

|---|---|---|

| XVIIIe siècle | Apparition comme investissement financier, construction optimisant les parcelles selon règlements d’urbanisme | Première forme d’immeuble conçu exclusivement pour la location |

| XIXe siècle | 5 à 7 étages selon largeur des voies, stratification sociale verticale (rez-de-chaussée commercial, étage noble, chambres de bonne), éléments décoratifs en plâtre/pierre/fonte | Apparition de l’ascenseur bouleversant la hiérarchie sociale des étages |

| XXe siècle | Développement de la copropriété et promotion immobilière | Fin du modèle dominant d’immeuble de rapport en tant que type de construction |

| XXIe siècle | Transformation en copropriétés classiques, prix ancien 20-30% inférieur au neuf, localisations centrales recherchées | Avantages fiscaux (Malraux, Denormandie) compensant frais de notaire plus élevés (7-8%) |

L’essor de la copropriété au XXe siècle a transformé le marché des immeubles de rapport. Ce modèle a transféré la décision unique du propriétaire vers une gestion collective, limitant sa liberté pour les travaux et modifications. Aujourd’hui, ces immeubles sont souvent vendus et transformés en copropriétés classiques, perdant leur spécificité d’origine mais conservant leur attractivité pour les investisseurs.

En 2025, l’immeuble de rapport connaît un regain d’intérêt grâce à sa gestion centralisée et flexible. Il est plus accessible au grand public, notamment en province où les prix ont baissé. La mutualisation des coûts et la possibilité de création de valeur attirent de nouveaux investisseurs. Son rendement brut visé reste généralement entre 5 et 10%, ce qui en fait un pilier solide pour un projet d’investissement locatif à long terme.

Les avantages d’investir dans un immeuble de rapport

Les avantages financiers et patrimoniaux spécifiques de l’immeuble de rapport

Investir dans un immeuble de rapport offre des atouts uniques pour sécuriser et amplifier vos revenus locatifs. Voici les points clés qui en font un choix stratégique pour les investisseurs :

- Acquisition à un coût unitaire inférieur grâce à un pouvoir de négociation important sur l’ensemble de l’immeuble

- Rentabilité locative supérieure avec un rendement brut moyen entre 7 et 12% en France, bien au-dessus des 3 à 7% d’un appartement classique

- Génération d’un meilleur cash flow comparé à des dispositifs comme la loi Pinel, grâce à la mutualisation des revenus locatifs

- Optimisation des coûts via la mutualisation des travaux et de la gestion, permettant des économies d’échelle sur l’entretien et les prestataires

- Liberté totale de gestion sans syndic de copropriété, facilitant la création de valeur par des décisions autonomes (rénovation, surélévation)

- Diversification des risques locatifs grâce à la présence de multiples logements, réduisant l’impact d’une vacance ou d’impayés

- Potentiel de plus-value à la revente via des stratégies comme la rénovation, le changement d’usage ou la division en lots

- Avantages fiscaux ciblés comme le dispositif Denormandie, le déficit foncier ou Loc’Avantages, optimisant l’imposition des revenus fonciers

- Accès à des financements attractifs, notamment via Action Logement avec des prêts à taux réduit et des subventions jusqu’à 50%

- Sécurisation des revenus locatifs grâce à des garanties comme Visale, couvrant les impayés et la vacance locative

Contrairement à l’achat de plusieurs lots en copropriété, l’acquisition d’un immeuble entier mutualise les coûts fixes de gestion et d’entretien. La monopropriété élimine les frais de syndic et les contraintes collectives. Si un logement est vacant, les autres continuent de générer des revenus, stabilisant votre trésorerie. Cette structure facilite aussi la revente progressive des lots pour maximiser la plus-value.

Résumé des avantages d’un immeuble de rapport

Achat d’un immeuble entier

➡️

Prix au m² plus bas

➡️

Meilleure rentabilité (7 à 12%)

➡️

Meilleur cash flow mensuel

➡️

Moins de risques (loyers mutualisés)

➡️

Économies de frais

➡️

Décisions libres (travaux, division…)

➡️

Optimisation fiscale

➡️

Plus-value à la revente

Aspects financiers et rentabilité de l’immeuble de rapport

Rendement et retour sur investissement

Le calcul du rendement locatif suit deux formules simples. Le rendement brut correspond à (Loyer annuel / Prix d’achat) x 100. Le rendement net soustrait les charges (taxe foncière, gestion, travaux) du loyer annuel, puis divise par le coût total (achat + frais de garantie + travaux). À Montpellier, un loyer moyen de 15,1 €/m² avec un prix de 3 417 €/m² donne un rendement brut de 5,3 %.

Les facteurs influençant la rentabilité sont multiples : l’emplacement détermine la demande locative et les prix. En métropole, le rendement brut tourne autour de 3-4 % avec une faible vacance, tandis que des villes moyennes offrent 5-9 % nets. L’état du bâtiment impacte les charges de maintenance : un immeuble rénové réduit les coûts imprévus. Le type de locataire influence aussi la stabilité des revenus, avec des baux commerciaux plus sécurisants qu’en résidentiel. Enfin, l’évolution des taux d’emprunt immobilier en 2025 impacte directement le coût du financement et donc la rentabilité nette de l’investissement.

Pour optimiser la rentabilité, plusieurs stratégies s’offrent à vous. La rénovation, dont le coût est influencé par l’indice du coût de la construction, améliore la performance énergétique et valorise les logements, facilitant leur mise en location. La division en lots ou la cession individuelle des unités génère une plus-value. Le changement d’usage vers la colocation ou la location meublée augmente les revenus locatifs, avec des loyers 20 % plus élevés qu’une location nue. Ces actions nécessitent des investissements initiaux mais assurent une meilleure valorisation à long terme.

Fiscalité et optimisation des revenus

Les revenus d’un immeuble de rapport sont imposés différemment selon le régime choisi. En location nue, le micro-foncier (revenus < 15 000 € avec abattement 30 %) ou le régime réel (déduction des charges réelles) s’appliquent. Pour une location meublée, optez pour le micro-BIC (abattement 50 % < 72 600 €) ou le réel. Le statut LMNP permet aussi l’amortissement du mobilier.

| Régime fiscal | Avantages | Profil d’investisseur |

|---|---|---|

| Micro-foncier | Abattement 30 % sur les loyers bruts | Revenus < 15 000 €/an |

| Régime réel | Déduction des charges réelles (travaux, intérêts) | Revenus > 15 000 €/an |

| Micro-BIC | Abattement 50 % sur les loyers meublés | Revenus < 72 600 €/an |

| LMNP | Amortissement du mobilier et déficit foncier | Location meublée professionnelle ou non |

Pour réduire l’imposition, plusieurs stratégies légales existent. Le régime réel permet de déduire les travaux et d’amortir l’immeuble, diminuant le bénéfice imposable. Le déficit foncier, généré par les charges, peut être imputé sur le revenu global jusqu’à 10 700 € annuellement. La loi Pinel offre jusqu’à 14 % de réduction d’impôt sur 12 ans pour les investissements neufs. En combinant ces outils, vous optimisez le rendement net tout en sécurisant vos revenus à long terme.

Comment investir dans un immeuble de rapport

Étapes clés pour réussir votre projet

Investir dans un immeuble de rapport demande une approche structurée. Commencez par évaluer votre capacité d’emprunt et définir votre budget. Identifiez ensuite une zone cible avec une forte demande locative et un potentiel de rentabilité. Consultez des annonces immobilières pour repérer des opportunités. Une fois un immeuble sélectionné, réalisez une offre d’achat solide, incluant les frais de notaire. Enfin, finalisez l’acquisition avec un compromis de vente et un acte authentique.

- Évaluez votre capacité d’emprunt et votre trésorerie disponible

- Fixez un budget incluant achat, frais de notaire et travaux éventuels

- Choisissez une localisation avec une demande locative stable

- Recherchez des immeubles avec un rendement brut > 7%

- Négociez le prix en tenant compte des charges futures

- Rédigez une offre d’achat claire et engageante

- Signez le compromis de vente avec des clauses suspensives

- Obtenez un financement adapté (prêt immobilier, LMNP, SCI)

- Réalisez un audit technique et juridique avant l’acte final

- Gérez la mise en location avec une stratégie de valorisation

Pour sécuriser l’acquisition, utilisez des outils comme Rédiger une offre d’achat immobilier. Cette ressource guide dans la formulation d’une proposition persuasive. Un délai de rétractation de 10 jours s’applique après la signature de la promesse de vente. Prévoyez un trimestre entre le compromis et l’acte authentique pour finaliser les démarches administratives et financières.

En résumé, l’immeuble de rapport séduit par son rendement élevé, sa gestion sans syndic et des avantages fiscaux uniques. Pour concrétiser, ciblez des zones dynamiques, sécurisez un financement et évaluez les travaux. Stratégie gagnante pour votre patrimoine—ne tardez pas, les bonnes affaires se font rares !

Exemples d’investissements dans un immeuble de rapport

Immeuble centre ville: colocation étudiante

📍 Localisation: ville universitaire(ex. Montpellier, Lyon)

🏢 Composition: 1 immeuble de 4 appartements T3

📈 Stratégie: Aménagés en colocation (3 chambres/appartement)

✅ Avantages: Loyers plus élevés par chambre, forte demande étudiante

🎯 Objectif: Cash-flow positif dès la 1ère année avec une bonne gestion locative.

Immeuble à rénover en zone en développement

📍 Localisation: Petite ville avec projet de réhabilitation (ex. Béthune, Montluçon)

🏢 Composition: 1 immeuble ancien avec 3 appartements + 1 local commercial

📈 Stratégie: Achat à bas prix, rénovation complète, location nue ou meublée

✅ Avantages: Forte valorisation à la revente et optimisation fiscale via le déficit foncier

🎯 Objectif: Plus-value à moyen terme + revenus locatifs stables

Immeuble entièrement loué avec rentabilité immédiate

📍 Localisation: Ville moyenne bien desservie (ex. Angers, Metz)

🏢 Composition: 6 studios déjà loués à des salariés ou retraités

📈 Stratégie: Achat clé en main, peu de gestion, rendement sécurisé

✅ Avantages: Revenus immédiats, bonne visibilité sur les flux de trésorerie

🎯 Objectif: Sécuriser un revenu passif avec peu de risques

Immeuble dédié à la location saisonnière en zone touristique

📍 Localisation: Ville côtière ou destination prisée (ex. Biarritz, Annecy)

🏢 Composition: 1 immeuble avec 4 appartements indépendants

📈 Stratégie: Location courte durée via Airbnb ou Booking

✅ Avantages: Revenus élevés en haute saison, grande flexibilité

🎯 Objectif: Maximiser la rentabilité annuelle avec une gestion dynamique

FAQ

Quel apport pour acheter un immeuble de rapport ?

Pour l’achat d’un immeuble de rapport, un apport personnel est presque toujours nécessaire. Il rassure les banques sur votre capacité à gérer vos finances et couvre les frais annexes comme les frais de notaire. Généralement, on parle d’un minimum de 10% du montant emprunté, mais pour un immeuble de rapport, qui est un investissement conséquent, la banque pourrait demander un apport plus important. Avoir un apport conséquent vous ouvre les portes à de meilleures conditions de prêt, avec des taux plus avantageux et une négociation facilitée. Cela réduit aussi le coût total de votre acquisition. Cependant, il existe des stratégies où un faible apport peut être pertinent, notamment si le bien offre un très haut rendement locatif ou si vous visez une optimisation fiscale.

Quelle ville immeuble rapport ?

Quand on cherche la ville idéale pour un immeuble de rapport, il faut d’abord définir vos objectifs : visez-vous un rendement locatif très élevé ou plutôt une plus-value à long terme ? Des villes comme Saint-Étienne ou Mulhouse se distinguent par leurs rendements bruts qui peuvent dépasser les 10%, grâce à des prix au mètre carré attractifs et une forte demande locative. À l’inverse, des métropoles comme Marseille, Montpellier ou les grandes villes étudiantes (Toulouse, Nantes…) offrent souvent des rendements bruts un peu moins spectaculaires, mais compensent par un fort potentiel de plus-value et une demande locative très stable. Le secret, c’est de regarder la tension locative, l’évolution démographique et les projets d’urbanisme de la ville qui vous intéresse.

Comment transformer maison en immeuble rapport ?

Transformer une maison en immeuble de rapport, c’est la diviser en plusieurs logements indépendants pour la location, ce qui permet de multiplier vos revenus et de mutualiser les risques. Avant de vous lancer, il est crucial de vérifier le Plan Local d’Urbanisme (PLU) de votre commune pour connaître les règles de division et les surfaces minimales requises pour chaque futur logement. Ensuite, préparez-vous aux démarches administratives : une déclaration préalable de travaux suffit pour de petites modifications, mais un permis de construire sera nécessaire si vous créez beaucoup de surface habitable ou touchez aux structures. Chaque logement devra être autonome, avec ses propres compteurs d’eau, d’électricité et de gaz. N’hésitez pas à faire appel à des professionnels pour vous accompagner, c’est un projet qui mérite d’être bien ficelé !

https://www.youtube.com/watch?v=6r6VmrGtD1A

Conclusion : L’immeuble de rapport, un levier puissant

Investir dans un immeuble de rapport, ce n’est pas seulement chercher un bon rendement : c’est poser les bases solides d’un patrimoine durable, rentable et piloté selon vos propres règles. Même si vous êtes un débutant ambitieux ou un investisseur aguerri, ce modèle vous offre un équilibre rare entre contrôle, rentabilité et sécurité. Si vous parvenez à maîtriser les aspects fiscaux, en choisissant la bonne localisation et en structurant bien votre acquisition, vous transformez chaque euro investi en levier de croissance.

Le meilleur moment pour investir, c’était hier. Le second meilleur, c’est aujourd’hui.

Vous voulez en connaitre plus sur l’investissement immobilier ?

Rejoignez notre newsletter et tenez vous au courant des dernières actualités concernant l’immobilier et l’investissement.