- Investissement

Julien

Taux immobilier 2025 : Prévisions et tendances clés

Vous vous demandez si les taux de crédit immobilier vont enfin baisser en 2025 pour concrétiser votre projet d’achat ? Entre prévisions contrastées des courtiers, influence de la BCE et évolutions du marché, découvrez les tendances 2025 pour anticiper les meilleures opportunités. Découvrez ici analyses, chiffres clés et stratégies pour optimiser votre emprunt, même avec un apport modeste.

[toc]

Prévisions des taux de crédit immobilier pour 2025

Les taux de crédit immobilier devraient se stabiliser en 2025, marquant un répit après les fortes hausses des dernières années. Les experts anticipent une poursuite de cette tendance grâce à la baisse progressive des taux directeurs de la BCE. En juillet 2025, le taux moyen sur 20 ans s’établit à 3,35 %, contre 3,45 % sur 25 ans. Les meilleurs profils peuvent même espérer décrocher des offres sous les 3 % sur 25 ans.

Explorez les bases du financement immobilier pour mieux anticiper les évolutions du marché. Selon les données de la Banque de France, le taux moyen des nouveaux prêts se stabilise à 3,32 % en janvier 2025, en net recul par rapport aux 4,17 % de janvier 2024. Cette dynamique ouvre des opportunités pour les futurs emprunteurs, à condition de rester attentif à sa capacité d’emprunt et à l’impact réel du coût total du crédit.

La baisse des taux directeurs de la BCE, amorcée en juin 2024, influence indirectement les crédits immobiliers français. En juillet 2025, ce taux clé s’établit à 2,15 %, contre 4,25 % au troisième trimestre 2024. Cette diminution encourage les banques à proposer des conditions plus attractives, bien que la prudence reste de mise. Les taux moyens sur 25 ans tournent autour de 3,28 %, avec des offres sous les 3 % réservées aux meilleurs dossiers.

Les courtiers comme Meilleurtaux, CAFPI ou Pretto observent une convergence vers une stabilisation des taux en 2025. En juillet, CAFPI relève un taux moyen de 3,09 % sur 15 ans, contre 3,15 % pour Meilleurtaux. Ces acteurs anticipent une poursuite de cette tendance, même si Pretto reste plus optimiste que CAFPI, influencé par des facteurs comme la dynamique bancaire ou les incertitudes budgétaires.

| Profil de l’emprunteur | Apport personnel | Taux moyen 2025 |

|---|---|---|

| Revenus annuels < 40 000 € | 10 % minimum | 3,20 % |

| Revenus annuels 40 000-80 000 € | 15 % recommandé | 3,07 % |

| Revenus annuels > 80 000 € | 20-30 % conseillé | 3,00 % |

| Meilleurs profils (épargne solide) | 20-30 % | < 3,00 % |

| Professionnels CSP+ avec CDI | 10-15 % | 2,95 % |

| Biens DPE amélioré ou éco-énergétique | 15 % minimum | 2,85 % |

Facteurs influençant les taux immobiliers en 2025

Contexte économique et son impact sur le marché

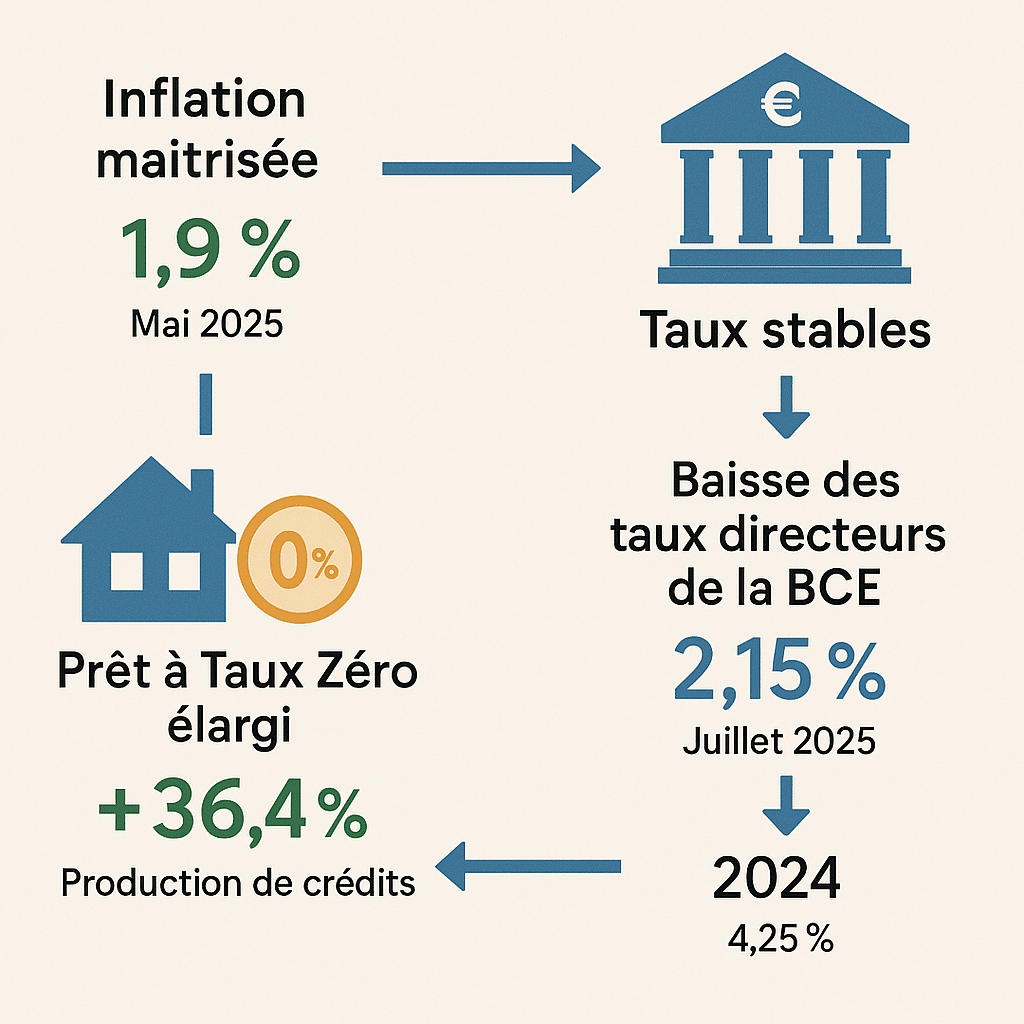

L’inflation maîtrisée à 1,9 % en zone euro en mai 2025 rassure les banques, permettant des taux stables. La Banque de France anticipe une inflation moyenne annuelle de 1,3 % pour 2025, favorisant une politique monétaire accommodante. La baisse des taux directeurs de la BCE à 2,15 % en juillet 2025, après 4,25 % en 2024, illustre cette tendance. Ce contexte stabilise les taux de crédit immobilier moyen à 3,32 % en janvier.

- Suivre la baisse des taux directeurs de la BCE, qui influence les conditions de refinancement des banques.

- Surveiller l’inflation maîtrisée à 2,2 % en zone euro, limitant les pressions haussières sur les taux.

- Observer l’évolution de l’OAT 10 ans, indicateur clé pour les taux fixes, stabilisé autour de 3,20 %.

- Évaluer la concurrence bancaire régionale, qui maintient des offres attractives malgré un marché incertain.

L’OAT 10 ans reste un pilier des taux fixes bancaires. En juillet 2025, son rendement stable à 3,20 % explique la modération des taux immobiliers. Les banques s’appuient sur cet indicateur pour fixer leurs marges. Une volatilité de l’OAT pourrait toutefois réactiver les pressions, comme en 2022 où son taux bondissait à 2,53 %, contre 0,19 % en 2022.

Le Prêt à Taux Zéro (PTZ) s’étend aux maisons neuves et à tout le territoire dès avril 2025, soutenant l’accession. Ce dispositif couvre 10 à 50 % du coût d’acquisition, réduisant le montant à emprunter. En mai 2025, la production de crédits bondit de 36,4 % sur un an, en partie grâce à ce « coup de pouce PTZ ».

Politiques bancaires et profils des emprunteurs

Les banques restent exigeantes, mais certaines assouplissent les critères pour les primo-accédants. Le taux d’endettement maximal reste à 35 %, avec 20 % de dérogation possible. Les profils stables (CDI, revenus élevés, gestion irréprochable) ont le vent en poupe, tandis que les dossiers fragiles butent sur des refus.

Les revenus annuels supérieurs à 80 000 € ouvrent droit à des taux inférieurs de 0,15 à 0,30 point. Un apport personnel de 15 à 30 % du projet renforce le profil. Un médecin avec 100 000 € de revenus et 85 000 € d’apport a décroché 2,97 % sur 25 ans en juillet 2025, économisant 38 000 €. Les biens éco-énergétiques offrent aussi 0,10 à 0,30 point de réduction.

La loi Lemoine facilite la résiliation d’assurance emprunteur à tout moment, économisant jusqu’à 15 000 € sur la durée. Découvrez les stratégies pour réduire le coût de votre assurance emprunteur. Un emprunteur de 200 000 € sur 20 ans peut voir son taux d’assurance passer de 0,36 % à 0,09 % en changeant d’assureur. Cette flexibilité réduit le coût total, qui représente souvent 20 à 30 % du crédit.

Impact sur le marché immobilier en 2025

Influence des taux sur les prix et les transactions

Les taux stables autour de 3,15 % à 3,45 % selon la durée renforcent l’attractivité des crédits. En juillet 2025, les volumes de transactions devraient grimper à 850 000-900 000, soit une hausse de 15 % par rapport à 2024. Les prix suivent des tendances régionales : +12 % à Angers, +8 % en Creuse, contre une stagnation en Île-de-France où les taux préférentiels attirent les primo-accédants.

- Stabilité des taux autour de 3 % sur 20 ans, facilitant l’accessibilité des projets.

- Extension du PTZ à tous les primo-accédants, réduisant le montant emprunté.

- Rentabilité locative soutenue avec des loyers stables et des taux fixes avantageux.

- Risques de volatilité liés aux OAT ou à un déficit budgétaire français.

Pouvoir d’achat et opportunités régionales

Le guide d’achat d’ImmoOnly révèle qu’un couple avec 5 000 €/mois peut emprunter 271 556 € sur 20 ans. Les régions comme le Grand Est (+26,7 % d’acheteurs) et l’Auvergne-Rhône-Alpes (+23,5 %) restent accessibles, contrairement à Paris (+3,4 %) où les prix résistent. La baisse des taux moyen à 3,35 % sur 20 ans redonne du souffle aux projets.

Les tendances d’investissement montrent une rentabilité brute moyenne à 5,2 %. Un investisseur sur Paris obtient 4,1 % de rendement, contre 8,4 % à Limoges. Les biens éco-énergétiques profitent de taux réduits de 0,10 à 0,30 point, comme ce logement DPE B obtenu à 2,85 % en juillet 2025.

Stratégies pour les emprunteurs en 2025

Comment optimiser son dossier de crédit

Pour décrocher le meilleur taux, votre dossier doit inspirer confiance. Un CDI, un taux d’endettement sous 35 %, et un apport conséquent sont incontournables. Remboursez vos crédits à la consommation avant de solliciter un prêt. Un couple avec 5 000 € de revenus mensuels a économisé 11 525 € sur 25 ans en déléguant son assurance emprunteur. En juillet 2025, un taux moyen de 3,18 % sur 20 ans est accessible aux dossiers irréprochables.

Épargne et apport : des leviers clés

Un apport de 10 % couvre les frais, mais 20 à 30 % renforce votre position. Mobilisez votre épargne salariale ou une assurance-vie pour le gonfler. Un apport de 20 % peut réduire votre taux de 0,20 à 0,30 point. En 2024, l’apport moyen était de 23,6 % pour l’ancien. Un médecin avec 85 000 € d’apport a décroché 2,97 % sur 25 ans en juillet 2025, économisant 38 000 € sur la durée.

Les courtiers, alliés de taille

Les courtiers mettent les banques en concurrence pour négocier des conditions optimisées. Sur un prêt de 200 000 €, un écart de 0,40 % équivaut à 10 000 € d’économies. En 2025, 40 % des emprunteurs utiliseront ces intermédiaires, contre 35 % en 2023. Leur commission moyenne tombe à 0,4 %, rendant le courtage gratuit dans certains cas. Une banque accepte souvent des taux inférieurs à 3 % sur 25 ans pour les meilleurs dossiers.

Négocier son prêt : astuces pratiques

Présentez un dossier solide : apport de 15 à 30 %, taux d’endettement sous 35 %. Négociez le TAEG (taux + assurance + frais). Un couple avec 200 000 € d’apport a économisé 5 000 € en abaissant son taux de 0,2 point. La renégociation est pertinente si votre taux actuel dépasse de 0,7 % ceux du marché. Un prêt de 500 000 € souscrit en 2018 à 2,50 % a généré 14 687 € d’économies en juillet 2025.

Le timing, un atout méconnu

Le meilleur moment pour négocier ? Le premier tiers de votre prêt. Les banques sont plus souples en fin de trimestre pour atteindre leurs objectifs commerciaux. Un courtier peut exploiter ces périodes critiques. En juillet 2025, un emprunteur a obtenu 2,90 % sur 15 ans contre 3,45 % sur 25 ans en jouant sur la durée. La loi Lemoine simplifie aussi la réduction du coût de l’assurance emprunteur, un levier souvent sous-exploité.

Les taux de crédit immobilier en 2025 s’orientent vers une stabilisation, influencés par la BCE et l’inflation. Votre profil emprunteur et l’apport détermineront votre accès aux meilleurs taux. En anticipant dès maintenant—en renforçant votre épargne et en comparant les offres—vous transformez ces prévisions en opportunités concrètes pour un achat serein.

FAQ

Quel taux de crédit immobilier en 2026 ?

Les prévisions pour 2026 tablent sur une poursuite de la tendance à la baisse ou une stabilisation des taux immobiliers. Si l’inflation reste sous contrôle et que la Banque Centrale Européenne (BCE) continue sa politique accommodante, la plupart des emprunteurs pourraient obtenir des taux sur 20 ans entre 2,5 % et 2,9 %, avec des profils très solides décrochant même des offres inférieures à 2,5 %. Il est important de comprendre que le marché ne devrait pas retrouver les taux historiquement bas d’avant 2022. On s’oriente plutôt vers un « nouveau normal » autour de 2,50 % à 2,80 %. La baisse sera probablement plus modérée qu’en 2024-2025, les banques cherchant à reconstituer leurs marges, mais l’inflation devrait rester maîtrisée.

Mensualité pour 150.000 euros sur 25 ans ?

Pour un prêt immobilier de 150 000 euros sur 25 ans, attendez-vous à une mensualité estimée d’environ 798 euros. Ce calcul prend en compte un taux d’intérêt moyen de 3,56 % et un taux d’assurance de 0,34 %, des chiffres qui peuvent bien sûr varier selon les banques et votre profil. Votre mensualité dépendra principalement du montant emprunté, de la durée du crédit, du taux d’intérêt que vous obtiendrez et du taux d’assurance emprunteur, qui est un coût non négligeable. N’oubliez pas que votre taux d’endettement maximum de 35 % sera scruté par les banques. Pour avoir des chiffres précis adaptés à votre situation, une simulation personnalisée reste la meilleure approche.

Quel taux en juin 2025 ?

En juin 2025, la tendance générale est à la stabilisation des taux de crédit immobilier. Les taux moyens sur 20 ans se situent généralement autour de 3,15 %, avec des variations selon les courtiers comme CAFPI ou Pretto. Pour les meilleurs profils, il est possible de décrocher des offres sous les 3 % sur 20 ou 25 ans. On observe également des variations régionales, avec des taux parfois plus bas en Provence-Alpes-Côte d’Azur ou plus élevés en Bretagne, par exemple. Cette période de stabilisation offre de belles opportunités, surtout si votre dossier est solide et que vous savez négocier.

Délai obtention prêt immobilier ?

Le processus pour obtenir un prêt immobilier, depuis la signature du compromis de vente jusqu’au déblocage des fonds chez le notaire, prend généralement environ 3 mois. Le compromis inclut souvent une condition suspensive de financement, vous donnant entre 45 et 60 jours pour trouver votre prêt. En pratique, il faut compter entre 4 et 6 semaines pour trouver le financement lui-même, incluant la constitution de votre dossier, l’étude par les banques, l’obtention d’un accord de principe et l’émission de l’offre de prêt officielle, suivie d’un délai de réflexion légal de 10 jours. Faire appel à un courtier immobilier peut grandement vous aider à optimiser ces délais et à obtenir les meilleures conditions.

Taux crédit immobilier neuf vs ancien ?

En 2025, il n’y a pas de différence inhérente aux taux de crédit immobilier entre l’achat d’un bien neuf et celui d’un bien ancien. Le taux d’intérêt que vous obtiendrez dépend avant tout de votre profil d’emprunteur, de la durée du prêt et des conditions générales du marché. Cependant, l’immobilier neuf peut s’avérer plus avantageux sur le coût global du financement grâce à des frais de notaire significativement plus réduits (2 % à 4 % contre 7 % à 8 % dans l’ancien) et des aides publiques ciblées comme le prêt à taux zéro (PTZ) renforcé. De plus, les biens neufs garantissent une longue période sans gros travaux et des charges énergétiques souvent plus faibles, ce qui allège votre budget sur le long terme.

Conclusion

En 2025, la stabilisation progressive des taux de crédit immobiliers redonne de l’élan aux projets d’achat. Si la conjoncture économique reste favorable, les profils solides ont toutes les cartes en main pour négocier des conditions avantageuses. Préparez dès maintenant votre dossier, affinez votre apport, comparez les offres et profitez des leviers comme le PTZ ou la délégation d’assurance.

Dans ce contexte encore mouvant, l’anticipation reste votre meilleur allié pour transformer un taux en opportunité.

Vous voulez en connaitre plus sur l’investissement immobilier ?

Rejoignez notre newsletter et tenez vous au courant des dernières actualités concernant l’immobilier et l’investissement.